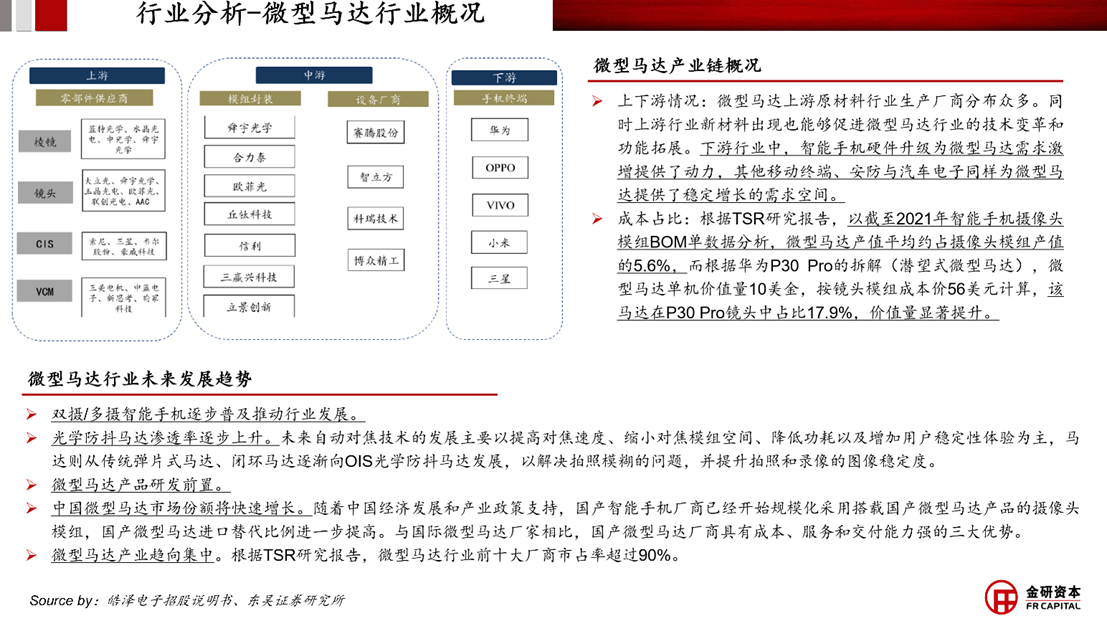

微型马达是空间较小摄像头模组中的装置,属于高精密器件,其行业准入门槛高,对元器件组装的精密度有着很高的要求,同时需要掌握光电、软件算法的控制。目前智能手机硬件升级以及其他移动终端、安防与汽车电子等广泛的应用场景为微型马达提供了稳定增长的需求空间。

伴随着双摄/多摄智能手机逐步普及,微型马达在最主要应用市场消费电子领域的价值量将持续提升。未来自动对焦技术的发展主要以提高对焦速度、缩小对焦模组空间、降低功耗以及增加用户稳定性体验为主,马达则从传统弹片式马达、闭环马达逐渐向OIS光学防抖马达发展,以解决拍照模糊的问题,并提升拍照和录像的图像稳定度。

通过市场需求分析,消费电子领域尤其是智能手机出货量极大影响了微型马达的需求量,且在汽车电子、安防领域的市场规模将稳步提升。

目前全球市场的智能手机需求持续低迷,但出货量环比有所改善。在全球宏观经济低迷及手机市场库存高企的背景下,根据IDC,1-3Q23全球智能手机累计出货量同比下降7.3%至8.39亿台。但逐季度出货量环比显著改善,根据IDC,1-3Q23单季度同比增速分别为-14.6%/-6.8%/-0.1%,降幅逐步收窄。中国市场自2023年8月以来,供需拉动下手机出货量同比增速转正。在需求端,根据信通院数据,1-10M23中国市场智能手机累计出货量同比增长4.2%至2.3亿台。在供给端,受到全球需求低迷影响,今年上半年中国生产手机出口量同比持续下降,但三季度手机出口量同比增速回正,我们判断主要系终端库存出清完成后,行业恢复正常生产节奏。由此可见消费电子已经出现了周期拐点,进入到了新一轮上行期。

行业库存完成出清,供应链盈利能力将会得到改善。在库存压力背景下,1H23消费电子供应链部分环节承受了较大的降价压力,随着3Q23前后终端库存完成出清并开始拉货,我们判断供应链降价基本结束,1~3Q23部分消费电子中上游公司毛利率水平已经开始实现环比增长或亏损收窄。展望2024年,我们预计下游需求恢复有望带动供应链部分环节价格有所回升,同时正常拉货带来的产能利用率提升亦有望改善供应链公司盈利能力。

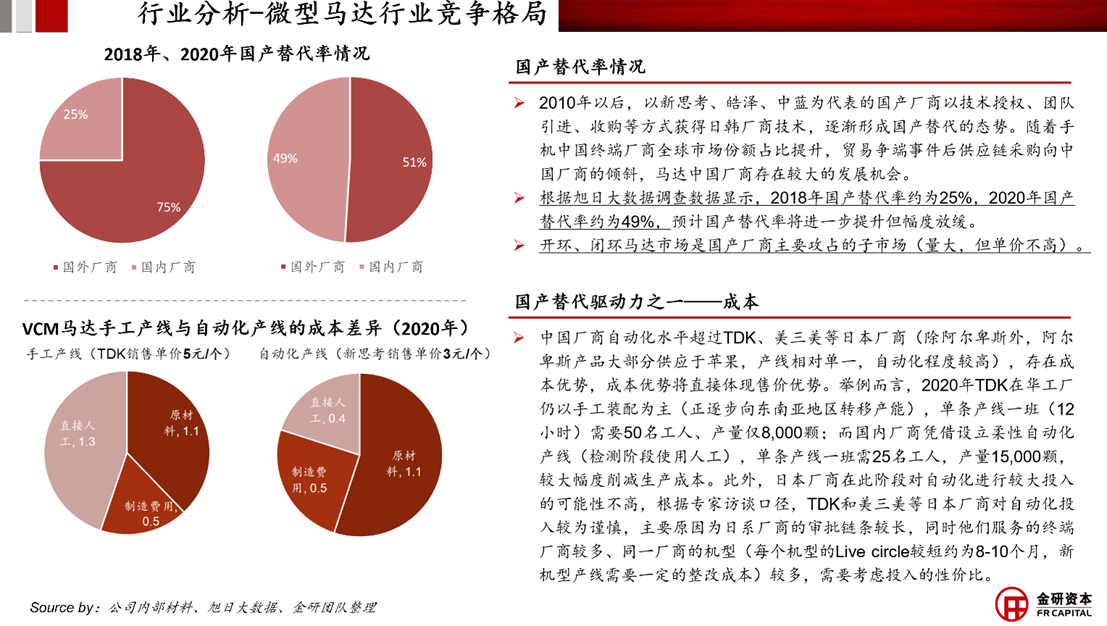

2010年以后,以新思考、皓泽、中蓝为代表的国产厂商以技术授权、团队引进、收购等方式获得日韩厂商技术,逐渐形成国产替代的态势。随着手机中国终端厂商全球市场份额占比提升,贸易争端事件后供应链采购向中国厂商的倾斜,马达中国厂商存在较大的发展机会。

根据旭日大数据调查数据显示,2018年国产替代率约为25%,2020年国产替代率约为49%。成本是国产替代重要的驱动因素,中国厂商自动化水平超过TDK、美三美等日本厂商,存在成本优势,将直接体现在产品售价上。

预计国产替代率将进一步提升。皓泽、中蓝、新思考为国内厂商第一梯队公司,在开环、闭环马达市场已拓展较大规模,但在OIS、潜望式以及其他新型高端马达市场收入仍低于日韩厂商。国内厂商收入规模大致相同,能看到受到消费电子周期性影响较大。日韩厂商与中国厂商相比,日韩厂商优势在于前瞻性(研发方面先行布局)、高端产品(OIS、潜望式)技术领先,但日韩厂商的产品价格相对较高、缺少中国本地服务优势、扩产较慢。

目前来看,睿恩光电虽在起步上晚于上述国内厂商,在传统领域要突破原有的产业链格局(例如进入华为、小米、OPPO、VIVO前三供)存在一定难度,需要在新材料、新型号方面持续攻关。但经过团队多年的经验与技术积累,公司已获得国家级“专精特新小巨人”称号,纳入了四川省拟上市企业名录,与其他境内厂商相比,其开环马达更具备成本优势,闭环、OIS马达具备独特的技术优势(例如OIS马达选择弹片式/压电陶瓷路线,性能更好)同时具备成本优势,且已拓展除手机以外的其他领域,发展前景可期。

金研资管已积极布局微型马达行业,参与投资睿恩光电公司。我们洞悉行业发展趋势与机遇,为高端制造的国产替代事业添砖加瓦。