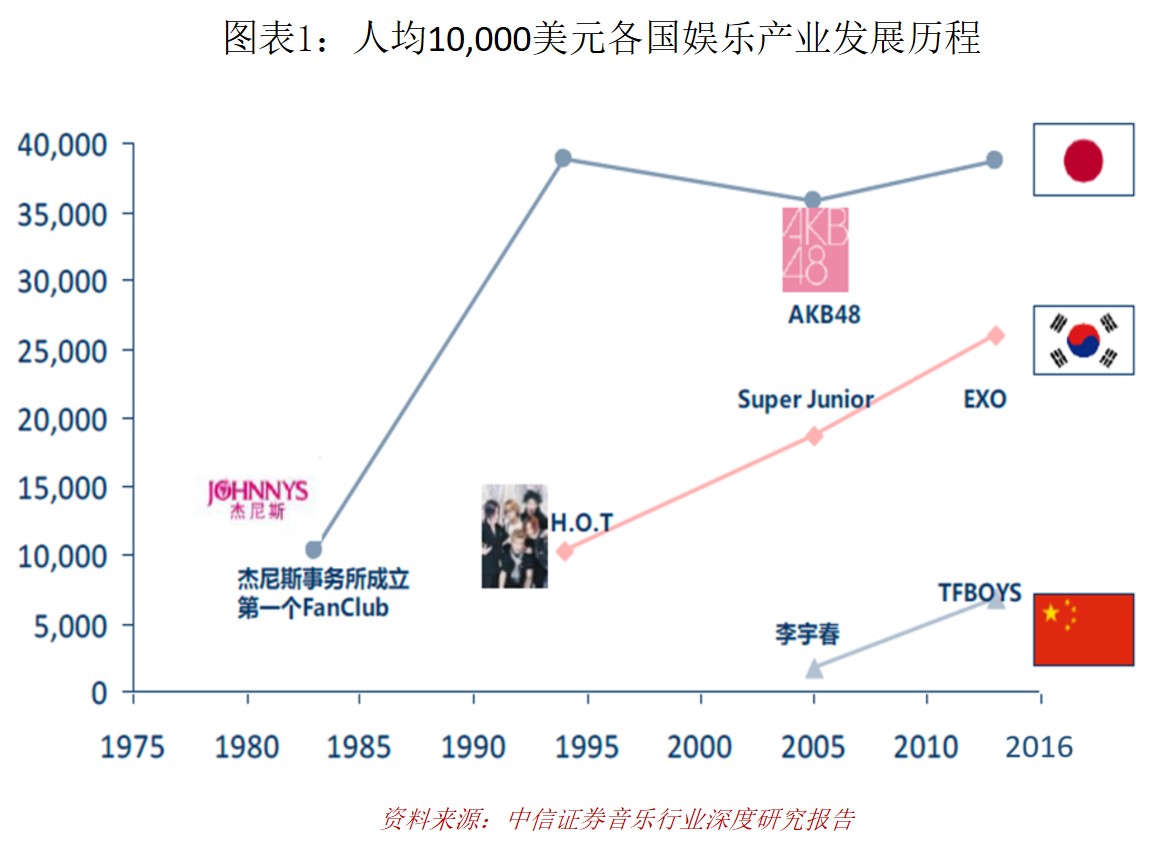

根据国际经验,人均GDP超过5,000美元,居民的消费转向精神文化消费为主的时期。2016年中国人均GDP已经超过8,866美元,部分沿海发达地区人均GDP已经超过11万元人民币,因此中国的经济发展水平已具备驱动文化娱乐产业快速发展的外在客观条件。特别的,以邻国日韩两国为例,在上述两国人均GDP超过10,000美元,且第三产业占比上升到55%左右时,都诞生了对文化娱乐产业有爆炸性推力的音乐演艺团体。

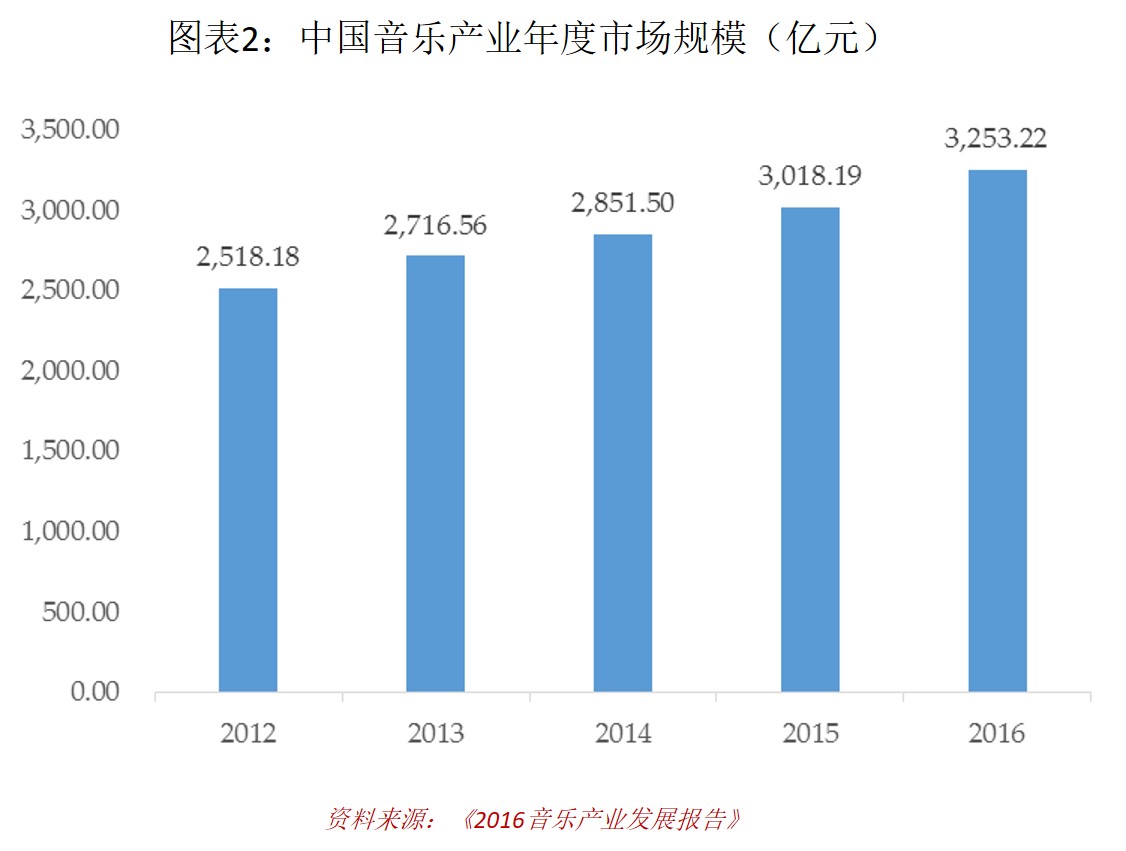

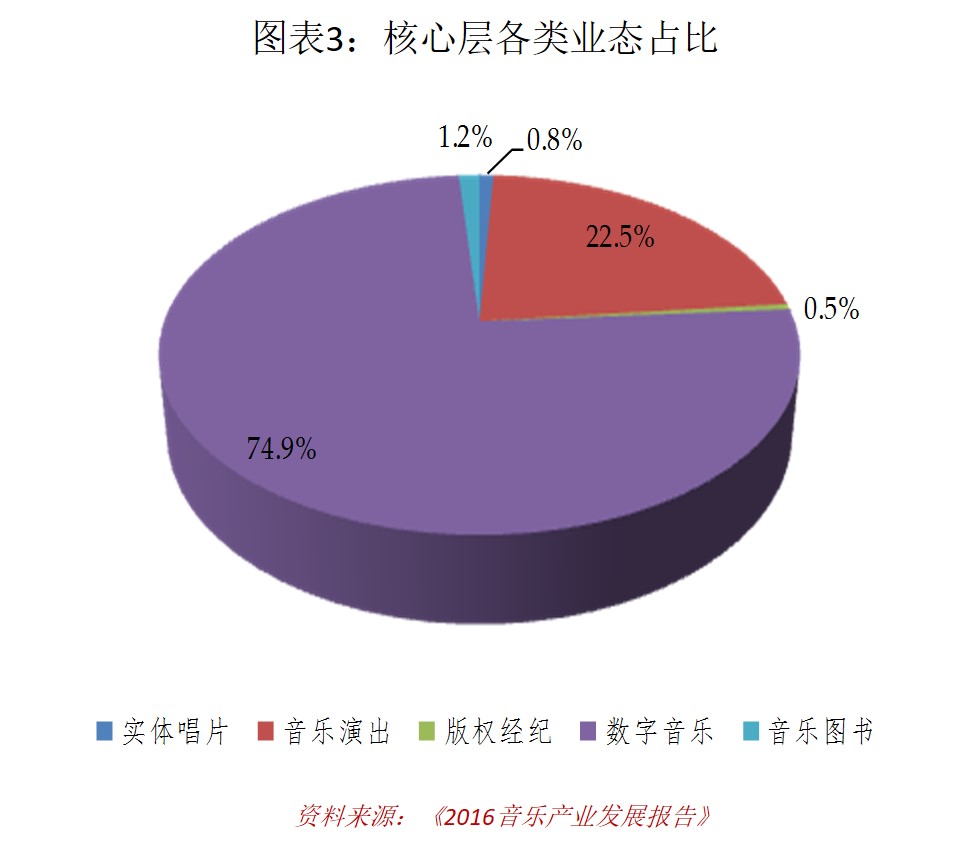

具体到中国音乐产业的发展,按照中国传媒大学音乐与录音艺术学项目组完成的《2016音乐产业发展报告》内容,中国的音乐产业可分为由音乐演出行业、唱片行业、音乐版权经纪、数字音乐产业和音乐图书出版组成的音乐核心板块所组成的核心层,由乐器、音响等行业构成的关联层,以及卡拉OK、广播电视音乐行业组成的拓展层。数据显示,2016年中国音乐产业市场总规模约为3,253亿元,其中核心层市场规模约735亿元。核心层中,数字音乐(在线音乐+电信音乐增值业务)与音乐演出合计占比接近98%。

中国音乐核心层子行业发展现状

一 艺人经纪:格局三分天下,行业竞争加剧

艺人经纪业务包括艺人演艺、商业代言、广告拍摄、主题曲、内容植入、活动冠名等。艺人经纪公司依托自身资源和专业培养与运作经验,为签约艺人积极开阔演艺机会,提供全方位的以提高艺人自身素养为核心的各项服务,以提高艺人的市场价值,并最终通过筹办或协助艺人参加代言、演出等活动获得经纪服务费用收入。

费用方面,艺人经纪公司与不同艺人按照不同形式的演艺进行分成,大约在30%-80%不等(其中A类艺人一般分成比例较低,A类以下艺人分成比例逐步提高)。格局方面,我国目前的艺人经纪公司分为三类,广电类、唱片公司类和互联网类:

以灿星制作、天娱传媒为代表的广电系背景的艺人经纪公司具有强势的内容支撑,因此实力强劲;

以华纳唱片为代表的唱片类艺人经纪公司虽属传统企业,但由于唱片作为传统渠道迫于盗版压力已渐渐被时代淘汰,唱片公司缺乏足够的资金投资制作和签约艺人,因此艺人呈现出自建工作室的趋势;

以摩登天空为代表的互联网类艺人经纪公司依托互联网平台的力量快速崛起,采用B2C的模式将产品与消费者直接建立关系,加之国内诸多互联网平台公司依靠广大的用户基础也纷纷进入艺人经纪行业,未来艺人经纪行业的竞争将会加剧。

二 版权:政策加码版权保护,推动行业高速增长

整体华语音乐大约有2万首版权歌曲,其中第一大唱片公司为滚石(大约15%-20%),第二大为太合音乐集团(占比约10%)。诸如百度音乐、腾讯QQ音乐、阿里音乐等只具备代理信息网络承包权,对播放音乐并没有自有版权。

事实上,音乐行业的盗版问题一直是阻碍音乐行业健康发展的重大因素。而自 2000 年以来我国政府对于打击盗版、扶持正版的力度愈来愈大,知识产权保护相关政策出台愈发密集,仅2015 年我国就连续出台 4 部相关通知或法令:其中,国家版权局在7月8日发布了《关于责令网络音乐服务商停止未经授权传播音乐的通知》,要求未经授权传播的音乐作品,在各网络音乐服务商平台必须全部下线。该政策出台之后,包括百度音乐、唱吧、喜马拉雅、阿里音乐等众多网络音乐服务商主动下线未经授权的音乐作品 220 余万首,超过 300 家网络音乐平台关张,大量原先在平台上可以下载的歌曲现在都已经无法下载甚至无法听取。

三 数字音乐:移动端数字音乐市场增长带动整体市场规模扩大

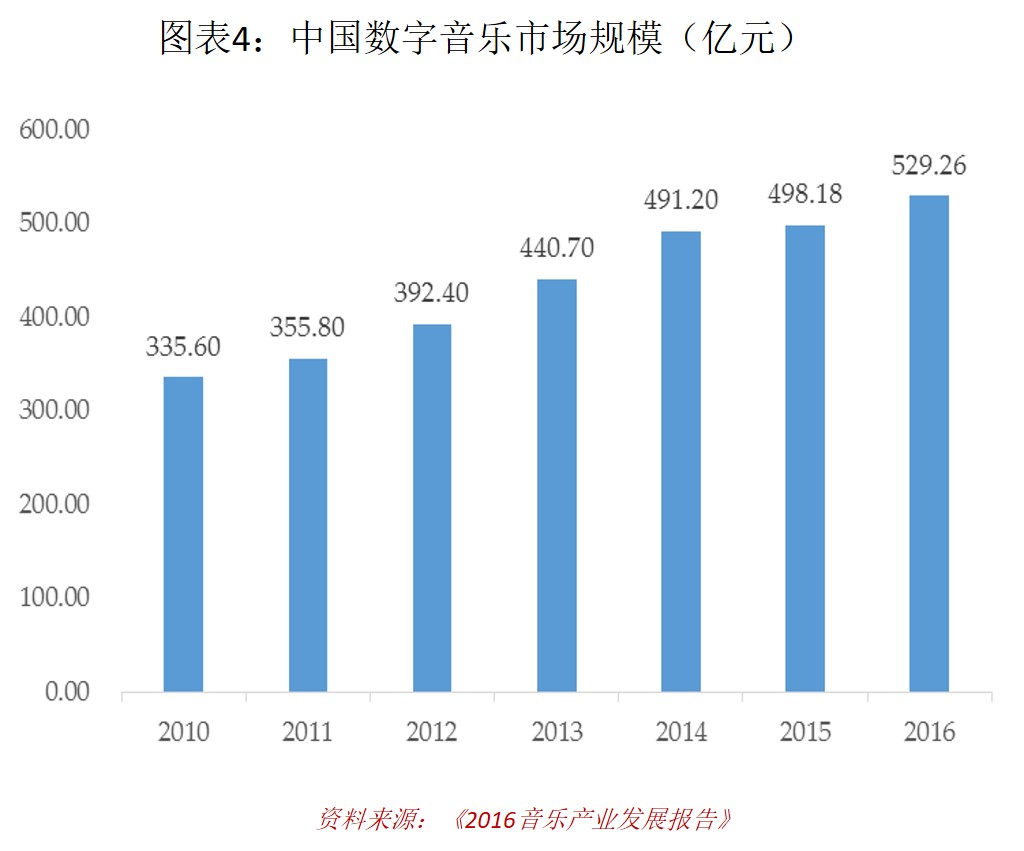

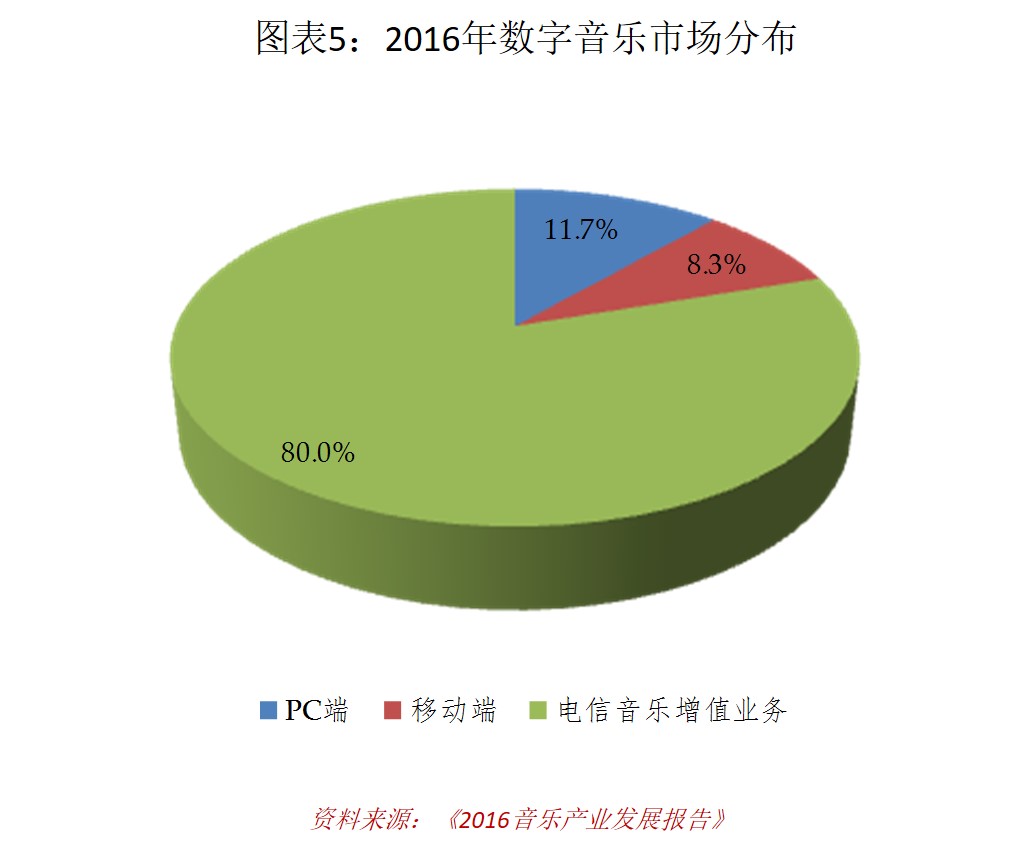

2016年中国数字音乐市场整体规模达到529亿元。细分领域中,占比超过80%的传统电信音乐增值业务产值超过400亿元,相比2015年略有增长,但整体数字音乐市场的增速较历史前期水平相比有所放缓;而PC端音乐市场规模为58.1亿元,同比增长13.4%,占市场整体规模的11.8%;移动端音乐市场规模41.5亿元,同比增长22.8%。占比为8.4%。对于未来数字音乐市场的增长,我们更期待移动端的高速增长。

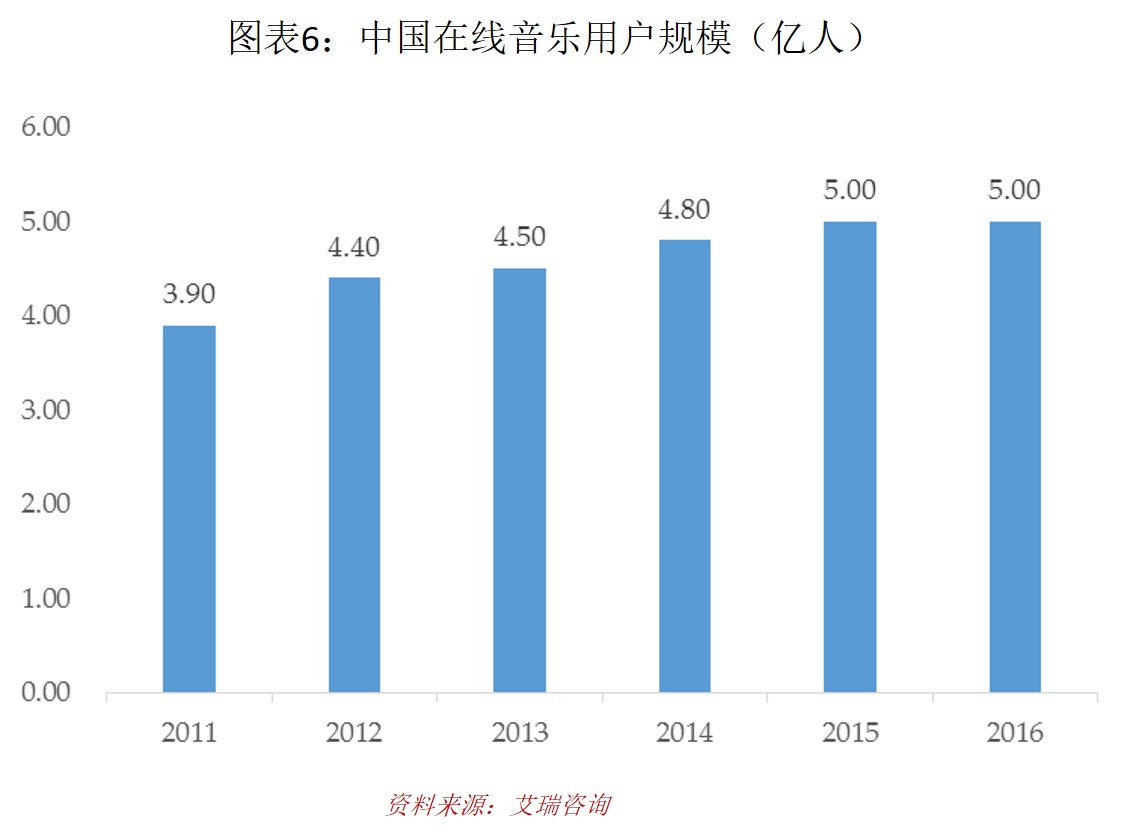

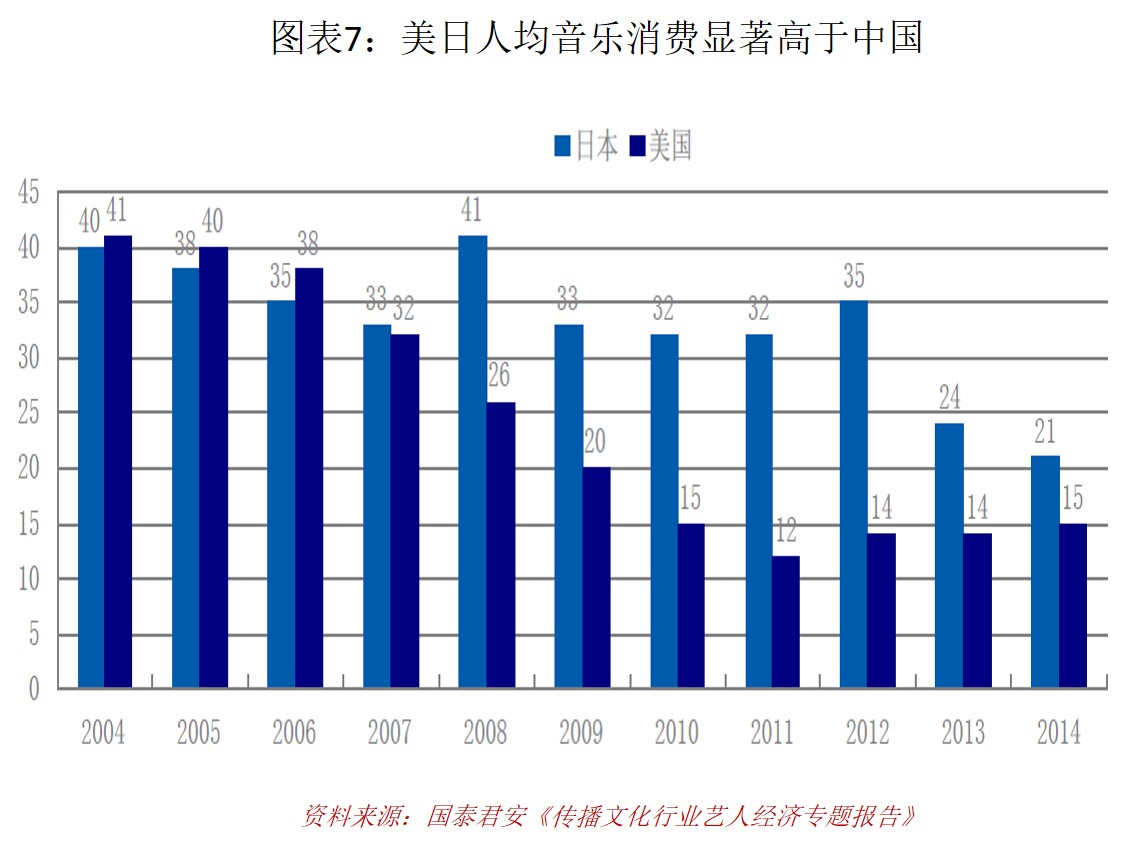

虽然电信音乐增值业务在数字音乐市场规模中占有较高比例,但随着我国个人互联网应用的迅速发展,网络娱乐类应用得以稳步发展,PC端+移动端(以下简称“互联网端”)的用户规模与市场规模增长潜力巨大。2016年末,我国互联网端用户规模达到5.0亿人,对应100亿元的数字音乐市场规模。从人均音乐消费的角度看,版权维护非常系统的日本,其浓厚的粉丝经济使得人均音乐消费支出在20美元以上,而同样版权维护较好的美国,其人均消费支出也在10美元以上。而我国的人均音乐支出远低于3美元。考虑到中国5亿多的网络音乐用户,付费时代和粉丝经济将极大激励刺激音乐产业发展,预计互联网端音乐市场规模将持续扩大。

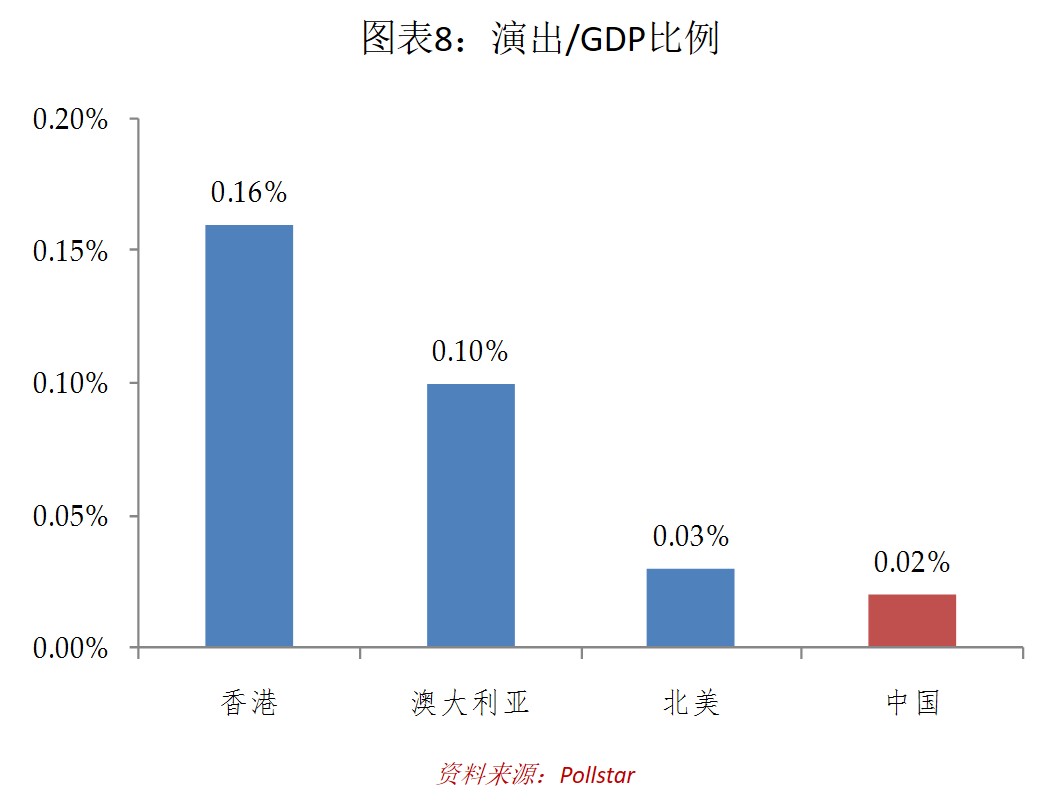

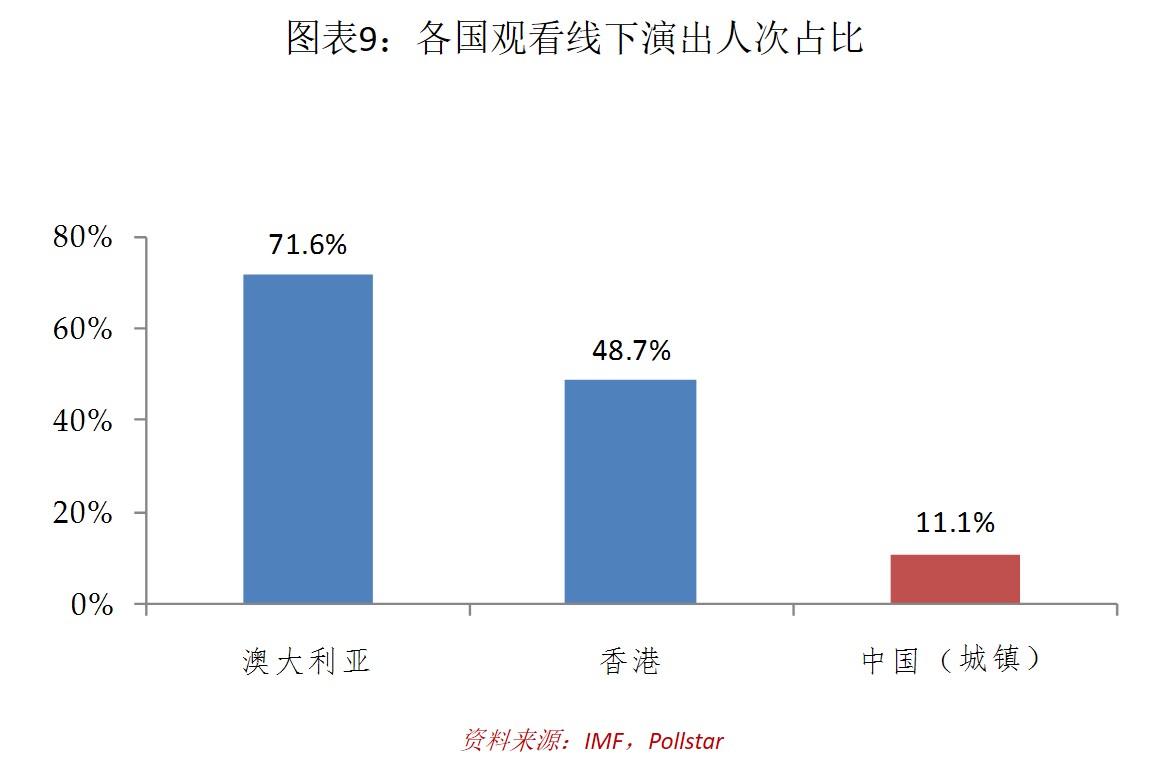

截至2016年底,我国线下演艺业票房总收入占同期GDP比例仅为0.02%,远低于北美(0.03%)、澳大利亚(0.1%)、香港(0.16%)的水平;从观看线下演出人次占总人口比例看来,2012 年澳大利亚和香港分别有77.5%和41%的人观看线下演出,而我国即使城镇人口中观看线下演出的比例也不到11.1%。因此相比于中国的线下演艺票房市场仍有巨大的增长空间。

总体来看,国家新闻出版广电总局官方网站发布了《关于大力推进我国音乐产业发展的若干意见》,指出到“十三五”末,整个音乐产业实现3,000亿元产值,培育2-3家以音乐内容开发生产为核心,旗下拥有若干知名品牌企业和优势产品的综合性音乐集团公司。该政策出台后,业界普遍认为在文化强国战略的推动下,音乐产业将受益于政策红利而快速发展。团队认为政策鼓励、市场需求的驱动因素下,未来音乐行业将作为文娱行业的一个资本主打切入点,这块市场也必将涌现出独角兽一般的企业。