日光之下 并无新事—浅谈资本市场的结构性调整

来源:金研资本

|

作者:恽焓蕾

|

发布时间: 2018-10-09

|

2371 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

我有故人抱剑去,斩尽春风未肯归。

一转眼,回国进入一级市场行业已经一年了。这一年,亲眼目睹了从资本狂欢情绪高涨到去杠杆潮下上市公司连连爆仓,一二级市场估值倒挂,巨头开启收割模式,互联网资本寡头时代来临。一边是在资本退出压力下前赴后继涌向港股美股的新创公司,一边是红极一时的独角兽们拱手把硝烟弥漫的战场交给阿里腾讯,一边是期望通过资本市场实现跨越式发展的上市公司实控人一步步走上死亡路线,波诡云谲的资本市场可谓看尽人生百态。

过去我常常困惑投资的逻辑,Benjamin Graham曾说过,短期来看,市场是一个投票机,吸引眼球的魅力股会脱颖而出;而长期来看,市场是一个称重机,有价值的才能脱颖而出。而价值投资者都是孤独的、他们拥有逆向思维、反人性交易,需要有足够的耐心和对资金的精准把控。

但反观市场,大部分宣扬着价值投资者的行为往往与此背道而驰。盈利好、成长快、安全度高(如财务杠杆低)、对股东的回报高的公司自然是好公司,但这并不意味着我们购买好东西是不计成本的。如果一个公司的PE/PB值显著高于80%的同类企业或历史时期,在高估值下投资,就不是一个理性价值投资者的选择。正如《投资最重要的事》[1]一书中总结说:成功的投资者寻找的机会是风险和收益不对称时的机会,避免众人的错误只能减少我们的损失,而利用别人犯得错误,才能让我们有高额收益。

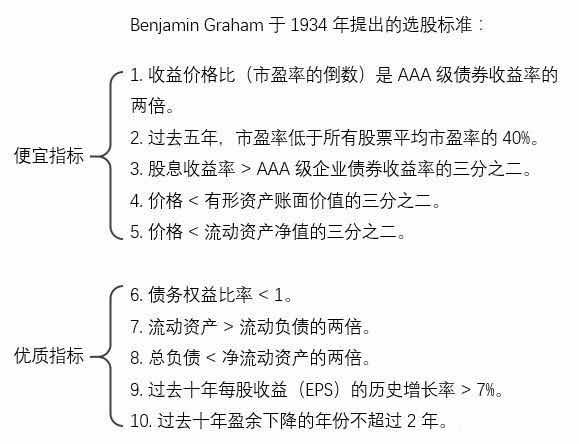

早在1934年的第一版《证券分析》(Security Analysis)中,Graham 就给出了10条选股标准,认为符合以下特征的股票是值得投资的。不难发现,在这10条标准中,前5条是关于一支股票是否便宜的度量,而后5条是关于一个公司是否优质的指标。“优质+便宜”这个被一次次证明能够战胜市场的不二法则早就存在于来自80年前的智慧中。

但可惜的是,人性是我们与生俱来的弱点,对金钱的渴望,从众心理,嫉妒,自负和妥协让大部分投资者是平凡且无法逆向判断的,即使能够体会到周期存在的必然性,但仍有过多的资金追逐过少的交易。那么,如果市场上大部分的资金都投向了非理性繁荣的一面,资本的意义又在哪里呢。在企业膨胀发展时期排山倒海而来涌进一级市场的资本,究竟是是助推器还是企业的蚀骨机呢?

不可否认,在过去多年资金面宽松的宏观经济环境下,“优质资产荒”的局面让股权投资市场经历了一次大跃进。这一轮去杠杆和二级市场注册制改革,让估值混乱的一级市场更加退出无路。伴随着一个个理想主义者遭遇现实、恋战者不得不离开战场、兄弟成长后各奔东西的故事,我们看到资本市场存量资产的出清,重估和结构性改革的必要性。

就我看来,当下市场的混乱主要有两个原因,一个是中国在资金端缺少能够熬过一个完整金融周期的长期资金,这就造成了越来越多的明股实债的资金要求优先保障,看似稳定了投资收益,实际上是给不稳定的成长期资产加上了一层杠杆,一步步推高头部项目估值。整个一级市场在资金端超过半数的资金来自于国有资本体系,大部分要求有优先分配权,而资产端却大量投资了早中期投资周期长风险较高的企业。这种风险错配造成了企业通过层层加杠杆和抬高估值给予后期进入的有资本予以保障,亦或者在交易结构上多加设计由企业家或者上市公司作为劣后兜底。在受到资管新规调整银行表外的出资结构的影响之后,政府和银行体系的资金收紧,而其他来自于散户、企业家或者上市公司的出资本身并不稳定,在当前股票市场低迷,质押市值空前,贸易战,美元加息的背景下,风险急升。经济学上讲,在流动性欠缺时的账面价值是没有参考价值的,在一个完整金融周期通常为14-16年的历史长河里,短期资金热炒的高估值企业很可能在周期反转后被腰斩。

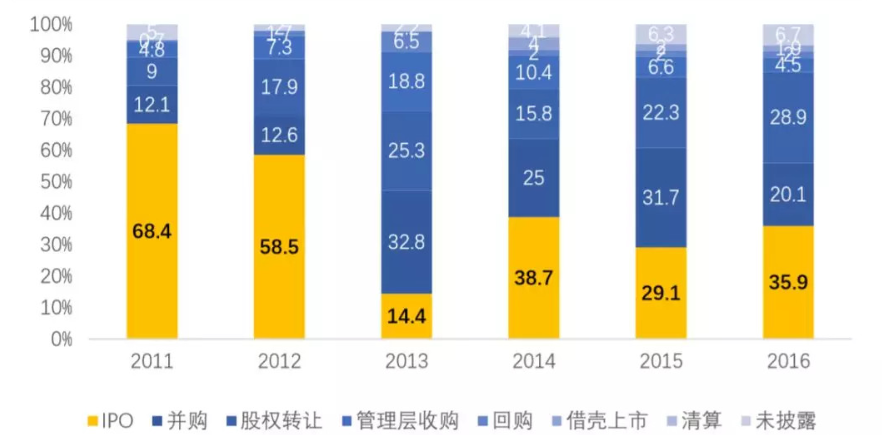

另一个是大部分机构期望的退出机制为单一IPO,导致待退出企业超库存,资产管理周转速度缓慢。截至2017年5月底,基金业协会已登记私募基金管理人19112家,已备案私募基金54541只,认缴规模12.79万亿,实缴规模9.22万亿,实缴规模占2017年GDP约11%(全球私募基金约占全球经济总量6%)。与海外市场相比,整个一级市场超库存。同时,从退出方式来看,IPO占2016年所有VC基金退出方式的35.9%(如下图所示)。在美国,通过IPO退出的公司只占总项目数量的4%,更多的退出是通过企业并购(46%)和基金之间互相交易(50%)两种方式。因此,美国一级市场的流动性和资产周转速度都远远高于中国一级市场。这种买方向卖方提供流动性的市场机制也相对成熟,定价与估值也往往反映企业内在价值。目前,整个一级市场总投资75%的资金集中在新经济和泛科技领域,热门行业包括互联网、金融、连锁及零售和物流等。而在二级市场,市值超过200亿的科技型A股公司占比只有10%。A股市场对于企业盈利标准的高要求也使得大部分科技型的企业海外上市。一、二级市场行业分布断层严重,更使得资本兼并和并购协同性降低。

数据来源:清科

非理性繁荣的泡沫破裂之际,总是我们能跳出羊群,思考资本的本质的重要时期。中国的资本市场还没有走完一个周期的洗礼,所以,当反观美国资本市场在过去百年的发展情况,在历史中探索良方时,我们方可理解,日光之下,并无新事。

从宏观政策层面上来看,美国的股市从60年代末左右一直低迷到1982年(道琼斯指数1970年是1000点,1982年是800点),受石油价格冲击,通货膨胀一度高达20%,同时,高名义利率拖累股票价格,使得股票持有者的实际价值缩水严重。同期,美国处在产业结构的艰难调整中,主导产业从重资产为主的第二产业转向轻资产为主的第三产业,发展模式从投资驱动转向消费驱动。当年,时任美联储主席保罗沃克尔从1979年10月到1982年7月通过强力紧缩的货币政策收缩货币供应、提高利率的方式控制住了通货膨胀,为美国奠定了此后二十年平稳发展的基础,这和今天中国的去杠杆非常相似。

早在1934年的第一版《证券分析》(Security Analysis)中,Graham 就给出了10条选股标准,认为符合以下特征的股票是值得投资的。不难发现,在这10条标准中,前5条是关于一支股票是否便宜的度量,而后5条是关于一个公司是否优质的指标。“优质+便宜”这个被一次次证明能够战胜市场的不二法则早就存在于来自80年前的智慧中。

但可惜的是,人性是我们与生俱来的弱点,对金钱的渴望,从众心理,嫉妒,自负和妥协让大部分投资者是平凡且无法逆向判断的,即使能够体会到周期存在的必然性,但仍有过多的资金追逐过少的交易。那么,如果市场上大部分的资金都投向了非理性繁荣的一面,资本的意义又在哪里呢。在企业膨胀发展时期排山倒海而来涌进一级市场的资本,究竟是是助推器还是企业的蚀骨机呢?

不可否认,在过去多年资金面宽松的宏观经济环境下,“优质资产荒”的局面让股权投资市场经历了一次大跃进。这一轮去杠杆和二级市场注册制改革,让估值混乱的一级市场更加退出无路。伴随着一个个理想主义者遭遇现实、恋战者不得不离开战场、兄弟成长后各奔东西的故事,我们看到资本市场存量资产的出清,重估和结构性改革的必要性。

就我看来,当下市场的混乱主要有两个原因,一个是中国在资金端缺少能够熬过一个完整金融周期的长期资金,这就造成了越来越多的明股实债的资金要求优先保障,看似稳定了投资收益,实际上是给不稳定的成长期资产加上了一层杠杆,一步步推高头部项目估值。整个一级市场在资金端超过半数的资金来自于国有资本体系,大部分要求有优先分配权,而资产端却大量投资了早中期投资周期长风险较高的企业。这种风险错配造成了企业通过层层加杠杆和抬高估值给予后期进入的有资本予以保障,亦或者在交易结构上多加设计由企业家或者上市公司作为劣后兜底。在受到资管新规调整银行表外的出资结构的影响之后,政府和银行体系的资金收紧,而其他来自于散户、企业家或者上市公司的出资本身并不稳定,在当前股票市场低迷,质押市值空前,贸易战,美元加息的背景下,风险急升。经济学上讲,在流动性欠缺时的账面价值是没有参考价值的,在一个完整金融周期通常为14-16年的历史长河里,短期资金热炒的高估值企业很可能在周期反转后被腰斩。

另一个是大部分机构期望的退出机制为单一IPO,导致待退出企业超库存,资产管理周转速度缓慢。截至2017年5月底,基金业协会已登记私募基金管理人19112家,已备案私募基金54541只,认缴规模12.79万亿,实缴规模9.22万亿,实缴规模占2017年GDP约11%(全球私募基金约占全球经济总量6%)。与海外市场相比,整个一级市场超库存。同时,从退出方式来看,IPO占2016年所有VC基金退出方式的35.9%(如下图所示)。在美国,通过IPO退出的公司只占总项目数量的4%,更多的退出是通过企业并购(46%)和基金之间互相交易(50%)两种方式。因此,美国一级市场的流动性和资产周转速度都远远高于中国一级市场。这种买方向卖方提供流动性的市场机制也相对成熟,定价与估值也往往反映企业内在价值。目前,整个一级市场总投资75%的资金集中在新经济和泛科技领域,热门行业包括互联网、金融、连锁及零售和物流等。而在二级市场,市值超过200亿的科技型A股公司占比只有10%。A股市场对于企业盈利标准的高要求也使得大部分科技型的企业海外上市。一、二级市场行业分布断层严重,更使得资本兼并和并购协同性降低。

数据来源:清科

非理性繁荣的泡沫破裂之际,总是我们能跳出羊群,思考资本的本质的重要时期。中国的资本市场还没有走完一个周期的洗礼,所以,当反观美国资本市场在过去百年的发展情况,在历史中探索良方时,我们方可理解,日光之下,并无新事。

从宏观政策层面上来看,美国的股市从60年代末左右一直低迷到1982年(道琼斯指数1970年是1000点,1982年是800点),受石油价格冲击,通货膨胀一度高达20%,同时,高名义利率拖累股票价格,使得股票持有者的实际价值缩水严重。同期,美国处在产业结构的艰难调整中,主导产业从重资产为主的第二产业转向轻资产为主的第三产业,发展模式从投资驱动转向消费驱动。当年,时任美联储主席保罗沃克尔从1979年10月到1982年7月通过强力紧缩的货币政策收缩货币供应、提高利率的方式控制住了通货膨胀,为美国奠定了此后二十年平稳发展的基础,这和今天中国的去杠杆非常相似。

当时,紧缩货币导致严重的衰退,1979-1980年期间,近万家企业破产,其中以高杠杆的房地产建筑业,金属制造业,汽车产业为最,1982年12月美国失业率高达10.8%。但同期,生产效率较低的企业倒闭,大企业进行兼并重组,美国开始把企业养老金通过401k和资本市场绑定,大量养老基金开始系统性进行证券投资,一级市场开始迅速发展。

一次深刻的经济衰退之后市场出清,经济会发生强力的反弹,加上1982年下半年的降低利率使经济复苏,1983年美国GDP增速回升至4.6%,并在1984年达到7.3%。开始了长达20年的慢牛市。

一个市场出清后缓慢上涨的慢牛市,造就了价值投资的财富创造效应。即使在实体经济增长不多的情况下,资本市场的证券财富得到广大人群认可,使得美国公司财富积累,资本市场带动债券市场,保证主权政府及核心公司的运转及统治能力。

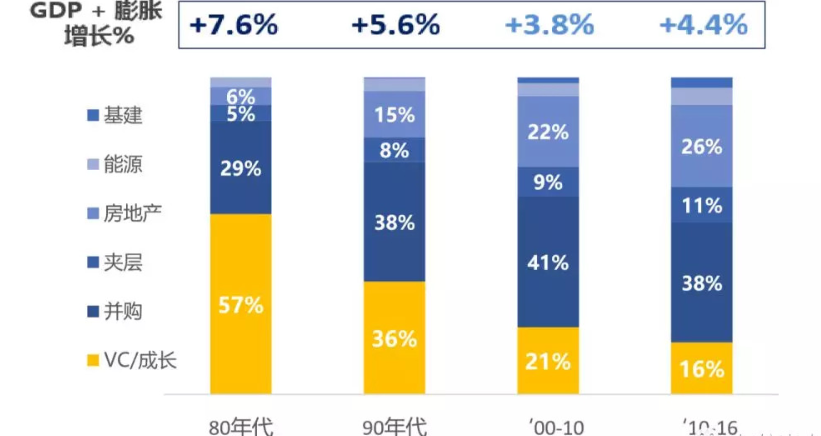

从资产配置角度来看,经过多轮经济周期和危机蹂躏的美国一级市场,投资策略已经变得非常多元化。如下图所示,美国一级市场基金中,由于互联网泡沫时的强烈冲击,VC成长型的配置下降,一二级市场联动的投资上升。另类资产投资最大的特点是流动性较低且投资周期长,适合与长期资本,在海外,长期资本(养老/慈善/国家主权财富基金)占总出资的40%,而在中国的一级市场这一比例只有4%。

数据来源:Preqin

一次深刻的经济衰退之后市场出清,经济会发生强力的反弹,加上1982年下半年的降低利率使经济复苏,1983年美国GDP增速回升至4.6%,并在1984年达到7.3%。开始了长达20年的慢牛市。

一个市场出清后缓慢上涨的慢牛市,造就了价值投资的财富创造效应。即使在实体经济增长不多的情况下,资本市场的证券财富得到广大人群认可,使得美国公司财富积累,资本市场带动债券市场,保证主权政府及核心公司的运转及统治能力。

从资产配置角度来看,经过多轮经济周期和危机蹂躏的美国一级市场,投资策略已经变得非常多元化。如下图所示,美国一级市场基金中,由于互联网泡沫时的强烈冲击,VC成长型的配置下降,一二级市场联动的投资上升。另类资产投资最大的特点是流动性较低且投资周期长,适合与长期资本,在海外,长期资本(养老/慈善/国家主权财富基金)占总出资的40%,而在中国的一级市场这一比例只有4%。

数据来源:Preqin

目前,一级市场上70%的投资来自于过去3年且大都以IPO为退出途径,在去杠杆和熊市的当下,过于集中的投资策略和不稳定的出资结构使得资本市场也出现了产能过剩的较大风险。这一年,我们见证了无数企业从无到有至顶峰,和对手斗、和巨头斗、和资本斗、和自己斗,最后在行业成熟,红利将近、资本遇冷时离场,是一件非常令人唏嘘的事情。

之前看民国史,总困惑康有为、严复这样的传奇大师们怎么会做拥护帝制复辟这样的蠢事?后来工作久了,再看那段历史,会发现在一个风起云涌、诡谲变幻的时代里,每一位有识大家,即使再怎么有理想有抱负,甚至愿意为自己所奋斗之时献身,也都是在迷茫和彷徨里挣扎前行。我们事后站在上帝视角,当然可以轻松指点江山,而由这些义无反顾的前辈们的汗水和热血勾勒出的如此富有张力的时代画卷,才是整个行业里最美的注脚。

希望这些,源于理想主义,生长于野蛮时代,膨胀于资本运作的企业和个人,最终不会死亡于巨头玩弄。

我有故人抱剑去,斩尽春风未肯归。

友情链接:浙江钱塘江金研咨询股份有限公司

浙江钱塘江金研资产管理有限公司

电话:0571-81961781(杭州)

网站:http://www.frcapital.com.cn

地址:浙江省杭州市西湖区之江路46号 / 北京市朝阳区世纪财富中心

版权所有 © 2018-2019 杭州金研为政投资管理 浙ICP备18014705号