存储器芯片已进入寡头垄断时代。第一阶段是70年代的产品起步阶段,第二阶段是80-90年代产品发展阶段,第三阶段是目前的市场寡头垄断阶段。而随着发展阶段的变化,区域也发生了转移,第一次是从发源地美国转到了日本,第二次则是从日本转到了韩国,如今韩国在存储器市场处于领先地位,目前有往中国大陆转移的趋势。

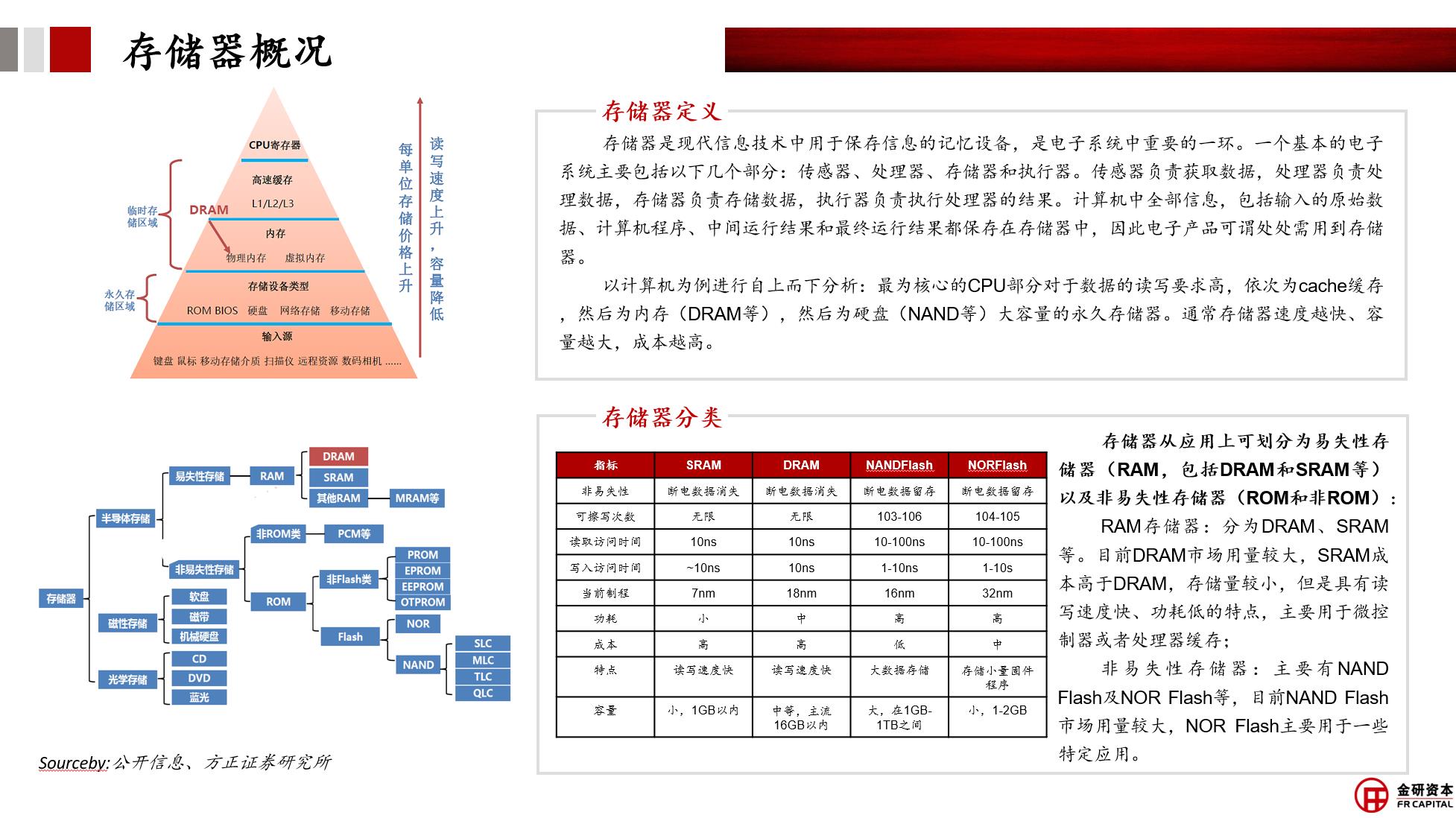

DRAM芯片是半导体芯片-存储器芯片中的重要大类,其作为易失性存储器,利用电容储存电荷多少来存储数据,常用于容量大的主存储器,如计算机、智能手机、服务器等。

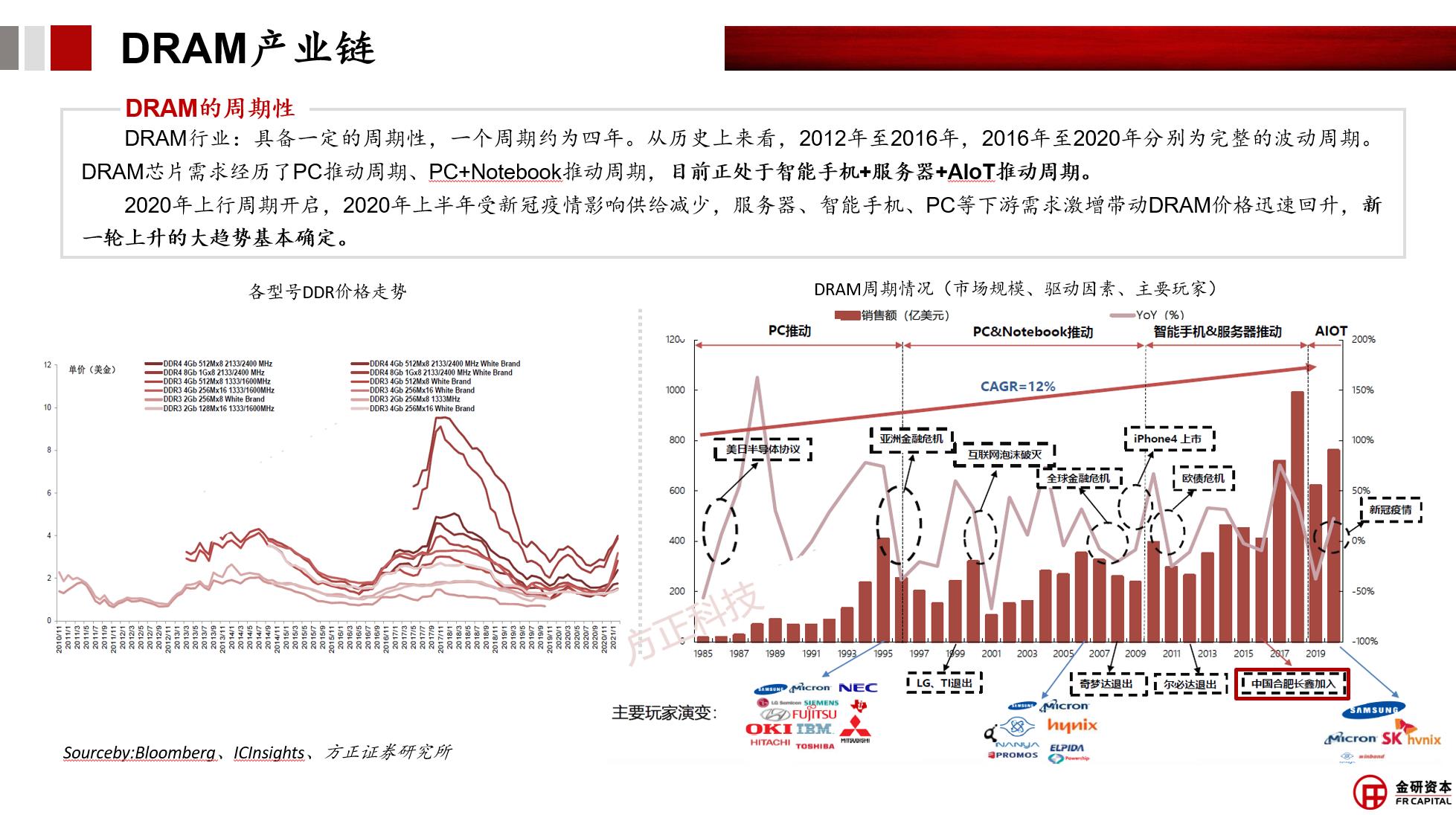

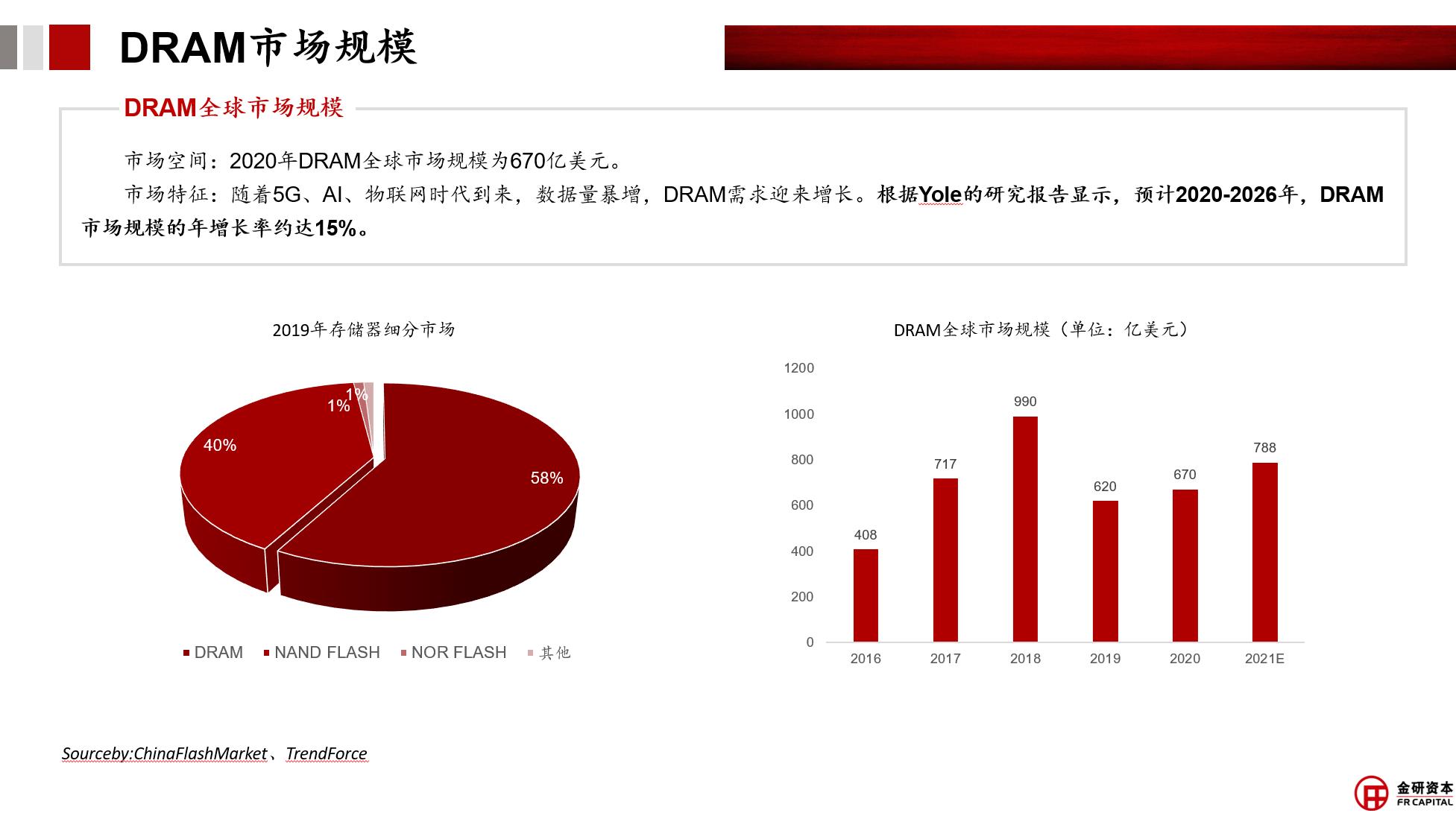

壁垒高、迭代快、格局稳等,这些特性让DRAM产业在过去的几十年里严格执行着周期规律:供不应求-涨价-扩产-供过于求-降价;4年一个周期,2年上行,2年下行。从历史上来看,2012年至2016年,2016年至2020年分别为完整的波动周期。DRAM需求经历了PC推动周期、PC+Note book推动周期。2020年上行周期开启,2020年上半年受新冠疫情影响供给减少,服务器、智能手机、PC等下游需求增加带动DRAM价格回升,新一轮上升的大趋势基本确定。

2021年四季度DRAM价格下行(第三季生产旺季后,DRAM的供过于求比例于第四季开始升高;此外,基本上各终端产品客户手中的DRAM库存已超过安全水位,此将削弱后续的备货意愿),在全球半导体缺货潮进入下半场、潜藏已久的长短料问题呈爆发态势的背景下,2021年 8月大摩发布了一篇“存储器寒冬说”报告,甚嚣尘上。我们不禁思考,是下行周期提早来临?还是上行周期中短暂波动?

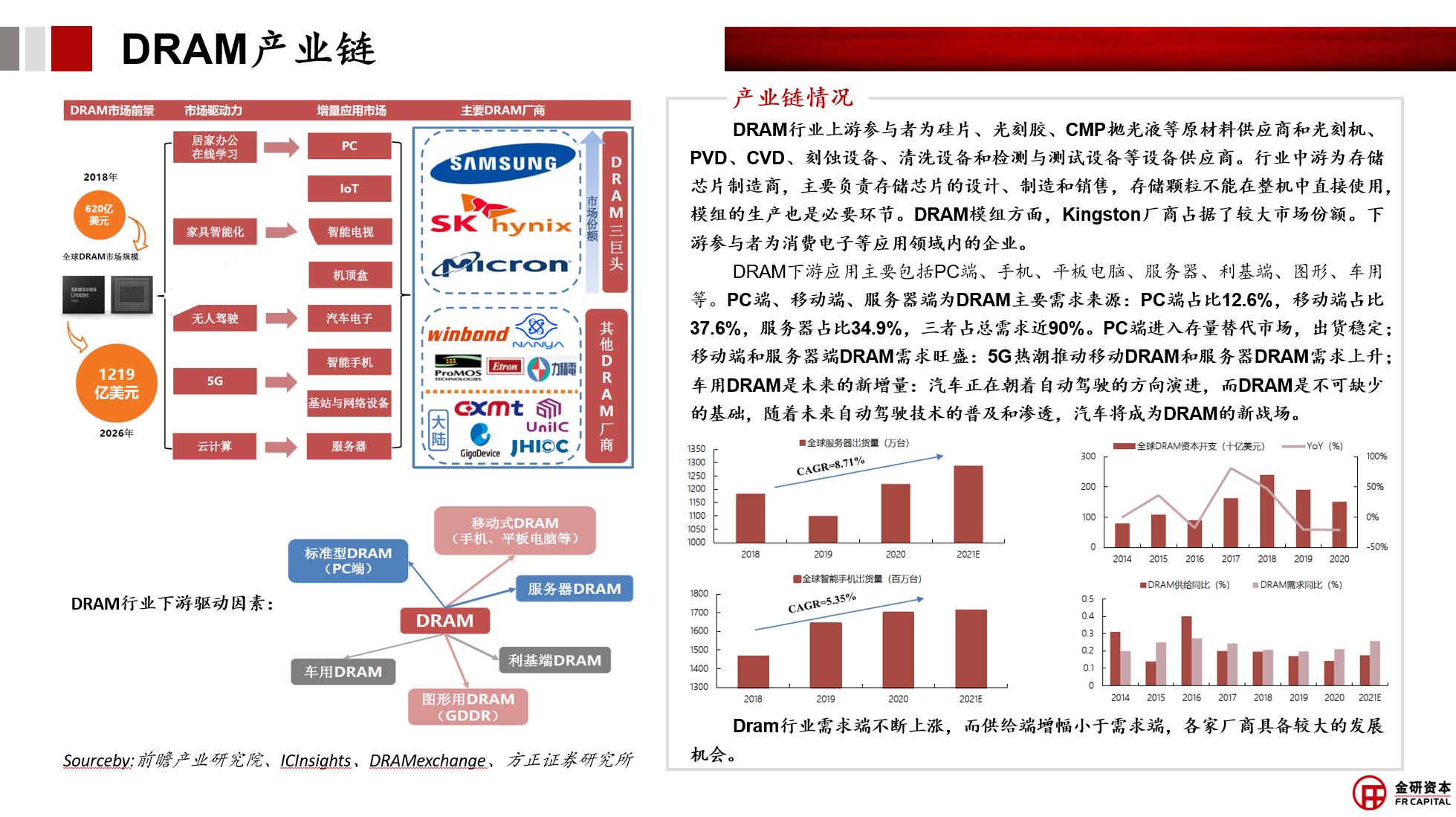

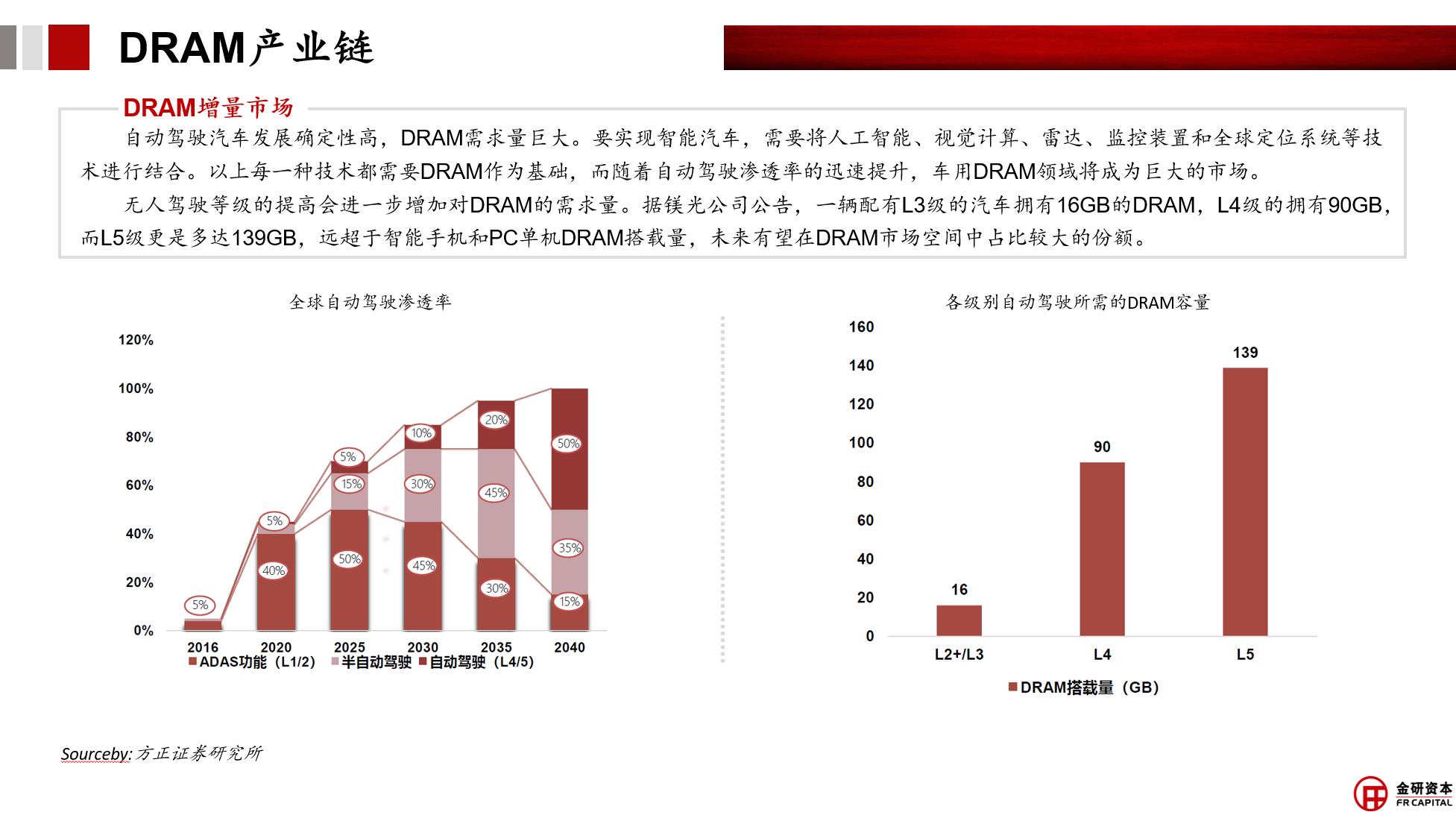

通过分析,需求端我们可以看到,虽然PC、智能手机市场需求增长趋缓,但服务器和自动驾驶领域仍蕴藏巨大生机(无人驾驶渗透率、等级的提高会进一步增加对DRAM的需求量,据镁光公司公告,一辆配有L3级的汽车拥有16GB的DRAM,L4级的拥有90GB,而L5级更是多达139GB,超过智能手机和PC单机DRAM搭载量,未来有望在DRAM市场空间中占领较大的份额);供求端我们可以看到,市场主要受到长短料的影响,市场“三巨头”扩产计划较为保守,另随着DRAM“摩尔墙”将至,生产设备也将掣肘产量,故我们判断从长期来看,DRAM仍处于上行周期。

美国与中国占据全球DRAM主要消费市场,中国市场仅次于美国,在全球占比约34%。中国DRAM市场的自给率较低,随着我国在DRAM技术上、产能上的突破,未来有望与下游需求体量匹配,形成可观的供给占比。

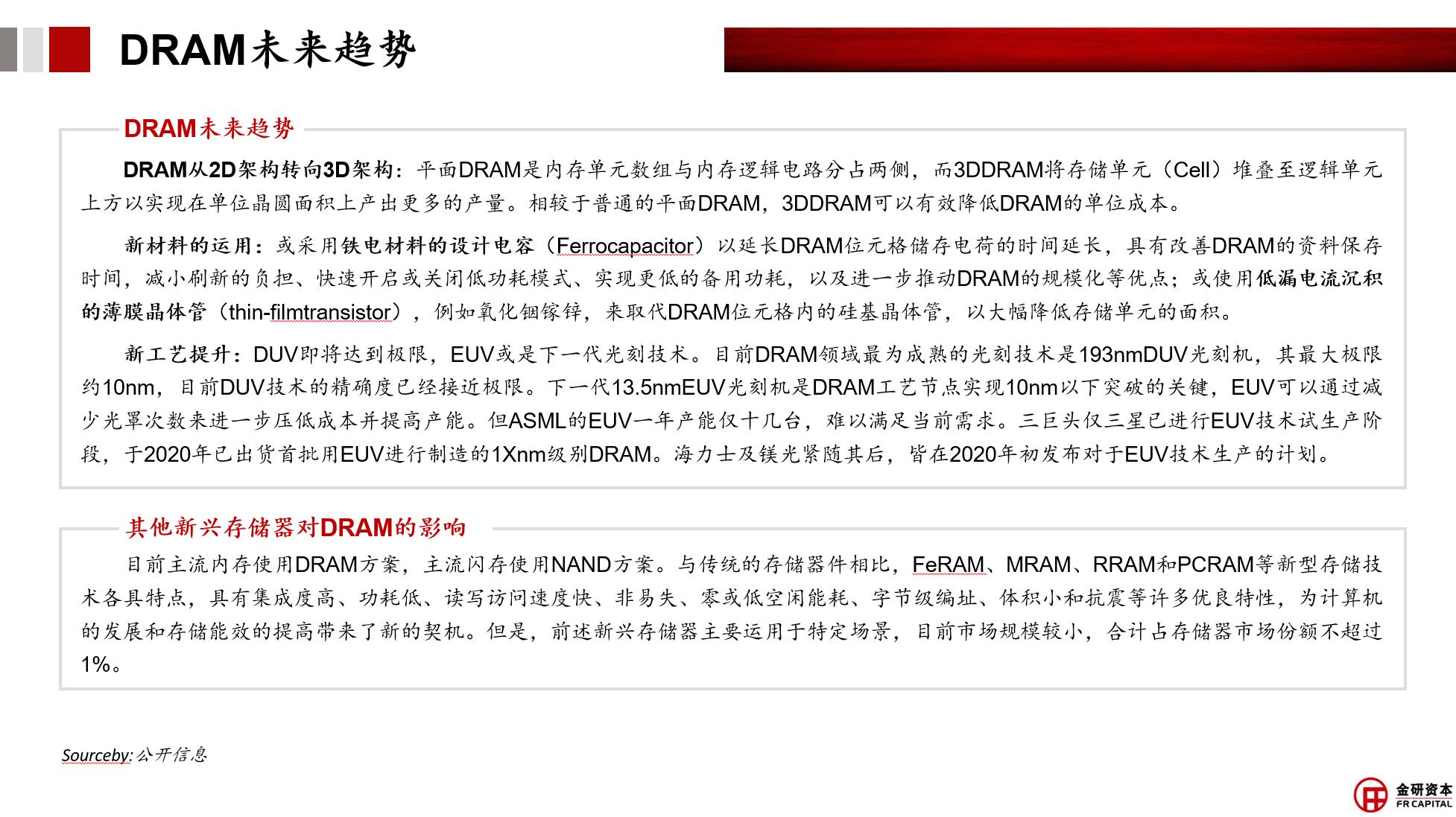

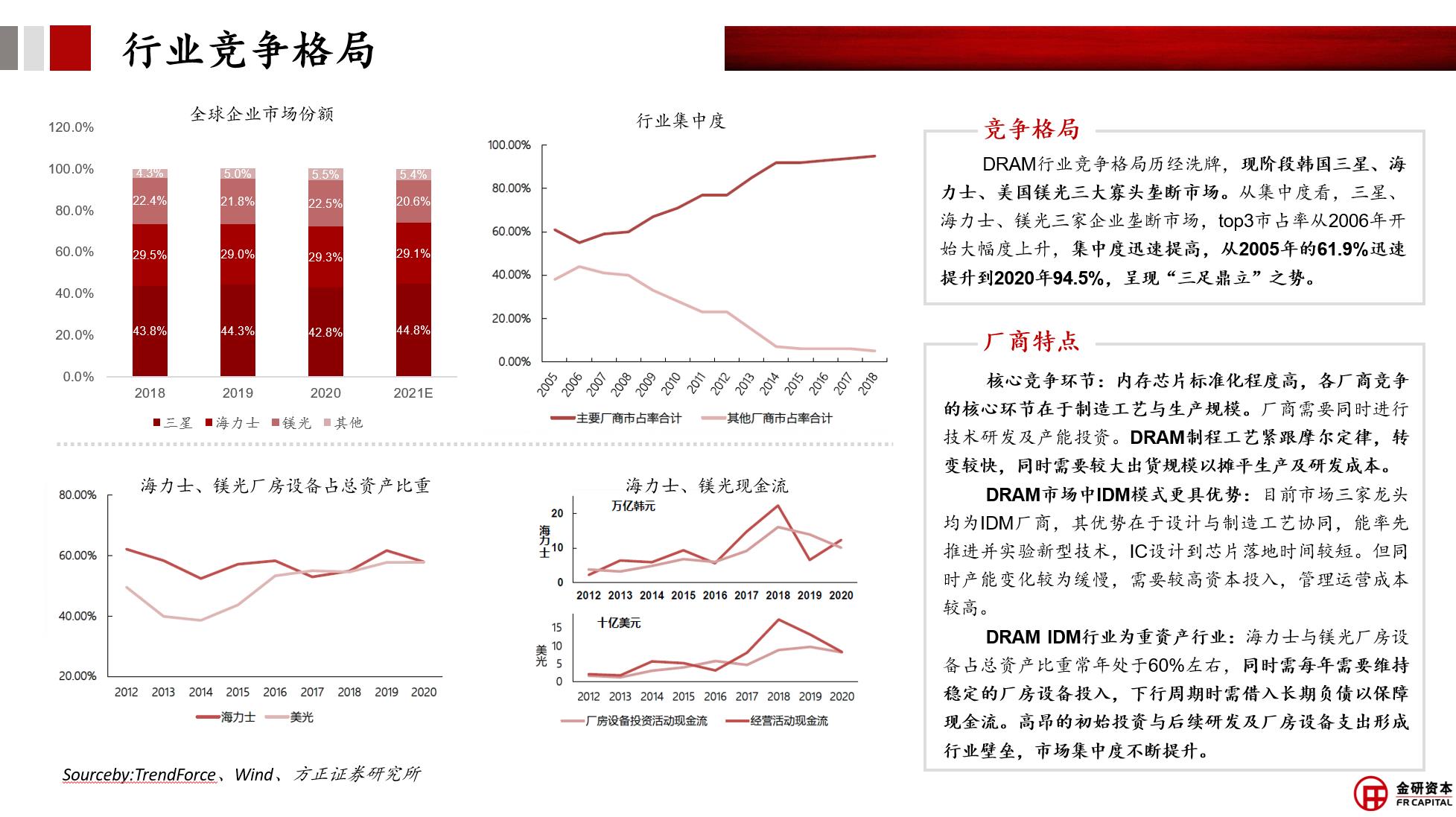

DRAM标准化程度高,各厂商竞争的核心环节在于制造工艺与生产规模。厂商需要同时进行技术研发及产能投资。DRAM制程工艺紧跟摩尔定律,同时需要较大出货规模以摊平生产及研发成本。DRAM行业竞争格局历经洗牌,现阶段韩国三星、海力士、美国镁光三大寡头垄断市场。从集中度看,三星、海力士、镁光三家企业垄断市场,top3市占率从2006年开始大幅度上升,集中度迅速提高,从2005年的61.9%迅速提升到2020年94.5%。

国产替代在此轮DRAM周期中存在较大发展机会。根据公开信息显示,镁光正在解散超过100人的上海DRAM设计团队,或是感受到了国产替代的压力。目前来看,长鑫存储是国内首个真正具备量产能力的DRAM厂商。虽然从技术和产能而言,长鑫存储和“三巨头”仍存在一定差距,但“三巨头”扩产计划较为谨慎,并已经预期到需求在中国,中国会有一家公司进入全球视野,未来可能不会用90%的市场份额(产品价值)与10%的长鑫存储去搏价格战。此外,DRAM产品在10nm制程下目前暂无较佳的实现路径,或碰到摩尔墙,在此阶段下,长鑫存储存在较好的发展窗口期。

------

金研资管已积极布局DRAM行业,参与投资长鑫存储公司。我们始终抱着冷静、客观的态度,也永远乐观地相信任何一个变量(新市场、新参与者)可能带来颠覆性变化。