一、全球光伏行业发展历史的现状

(一)全球发展历史

光伏发电技术开始于20世纪50年代,随着全球能源形势趋紧,光伏发电作为一种可持续的能源替代方式,在太阳能资源丰富的发达国家首先得到大面积推广和应用。光伏产业兴起于欧洲,后发动力在中国,平价市场在全球。行业发展至今,主要经历了4个阶段:

发展初期(2004-2010年):新增装机量年复合增速达81.0%,主要发展地在欧洲各国。光伏发电大规模产业化兴起于2004年欧洲,以德国为首的欧洲各国推出政府补贴政策,推动光伏产业大规模商业化发展。

整理期(2011-2013年):新增装机量年复合增速达12.8%。欧债危机导致欧洲各国政府开始大幅降低光伏补贴,光伏投资收益率下行导致下游需求减少,早期行业上游快速扩张进一步加剧供需失衡。与此同时,美国、欧洲在2011、2012年相继对中国光伏产业发起“双反”调查,致使光伏行业整体打击惨重,2012年全球光伏新增装机量首次下滑。

成长期(2014-2018年):新增装机量年复合增速达22.1%,主要发展地在中国。2012年,中国为应对美、欧“双反”调查、加大光伏应用补贴力度,发布《太阳能发电发展十二五规划》,并于2013年7月正式发布《国务院关于促进光伏产业健康发展的若干意见》,明确电价补贴标准和补贴年限。至此,中国接替主导光伏产业发展的接力棒,开启光伏产业的第二轮快速成长期。

平价期(2019至今):伴随光伏工艺技术的不断进步和成本改善,光伏发电在很多国家已成为清洁、低碳、同时具备价格优势的能源形式,光伏开始进入全面平价期,全球光伏市场有望将开启新一轮稳健增长。

(二)全球发展现状

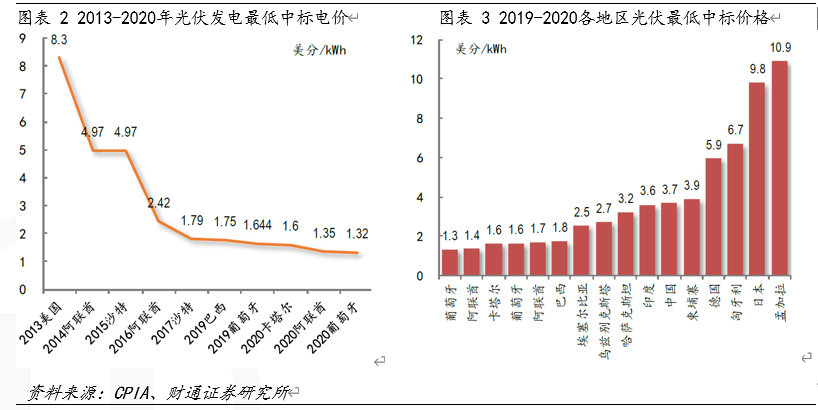

装机成本持续下行,平价市场逐步打开。近年来,光伏技术进步使得装机成本不断下行,带动光伏发电性价比提升,全球平价市场正在逐步扩大。总结近期各地区光伏最低中标价格,2020年葡萄牙光伏项目最低中标电价已达1.32美分kWh,再创光伏发电最低中标电价纪录,光伏发电已经成为越来越多国家成本最低的能源发电方式。

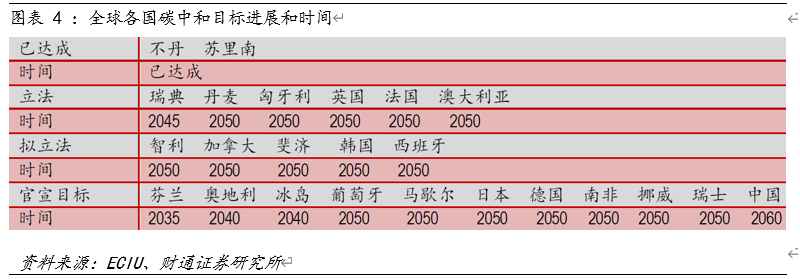

碳中和已成全球共识,激发光伏需求长期增长。随着光伏经济性的提升,以光伏为代表的清洁能源发展已成为全球共识。2020年以来,全球各大主要经济主体及地区,以逐渐形成“绿色发展”为核心的发展理念,碳中和计划成为全球热词,以光伏为代表的清洁能源发展开始加速。

二、国内行业现状

(一)“双碳目标”打开长期巨大空间

“碳达峰”强化能源目标,光伏发展进入加速期。习总书记在气候雄心峰会上强调,到2030年,我国非化石能源占一次能源消费比重将达到25%左右,结合此前关于2030年“碳达峰”和2060年“碳中和”的重要讲话,标志着我国非化石能源尤其是以光伏、风电为代表的新能源将成为未来能源增长的中坚力量。2020年12月18日,中央经济工作会议进一步将做好碳达峰、碳中和工作确定为重点工作目标。

4月27日,国家能源局发布《2021年一季度全国光伏发电建设运行情况》。数据显示,全国光伏发电累计装机容量258.5GW,其中光伏电站177.36GW,分布式光伏达81.14GW;一季度光伏新增装机容量为5.33GW,其中光伏电站2.52GW,分布式光伏达2.81GW;新增分布式光伏占比达52.72%,超越集中式光伏电站。从省份来看,山东是2021年一季度新增装机最多的省份, 达到1.05GW,其中光伏电站为0.44GW。

根据财通证券研究所测算,中性预期下,“十四五”期间我国光伏年均新增装机规模将达到76.65GW;“十五五”期间光伏年均新增装机规模将达到122.37GW,新能源发展有望进入加速发展期。

(二)分布式光伏开发试点启动

6月20日,国家能源局综合司正式下发《关于报送整县(市区)屋顶分布式光伏开发试点方案的通知》,拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作。各省能源主管部门应于7月15日前报送能源局定试点方案。

试点地区屋顶光伏发电最低比例给定,打开屋顶光伏空间:《通知》出,对于试点地区而言,屋顶总面积可安装光伏发电最低比例给定,其中党政机关建筑不低于50%,学校、医院、村委会等公共建筑不低于40%,工商业厂房屋顶不低于30%,农村居民屋顶不低于20%,同时提出“宜建尽建”、电网“应接尽接”的要求。

按最低要求计算,全国总空间超600GW。假设全国均为试点情况下全国假设80%+县级机关达到节能型机构(50%+装机比例)对应100GW装机潜力;目前农村住宅面积约270亿平米,假设平均楼层2层,即50%住宅面积为屋顶面积,再假设50%的屋顶面积为可装光伏面积,单位面积装机容量150W/平米,计算可得,20%最低装机对应203GW装机潜力;目前工商业建筑面积为179亿平,按平均2层,假设80%面积为可装光伏面积,单位面积装机容量150W/平米,30%最低装机比例对应322GW装机潜力。按试点要求,全国合计总空间超600GW,但具体试点范围需看7月15日报送能源局后的试点方案来定。

(三)未来评价项目及户用项目是主要增长点

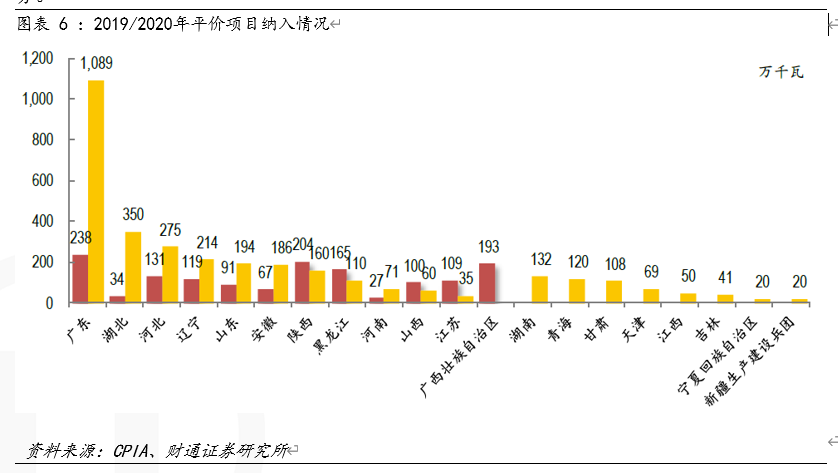

1、平价项目快速增长,国内范围显著扩大。2020年平价项目有19省纳入平价项目超33GW,相较2019年12省14.8GW大幅增长。随着光伏发电效率的快速提升和成本的稳步下降,国内光伏平价范围显著扩大。2020年两湖、广东地区脱硫煤电价高于0.41元kWh,申报了众多百MW级渔光互补平价项目,凭借较低的土地租赁成本使得此类项目成本低于地面电站,具有较强的竞争优势。

2、户用市场发展迅猛,全年并网规模可观。户用市场近年来发展迅速,历年装机量屡创新高,光伏户用项目因其低成本高收益的特性进入千家万户,成为光伏应用重要场景。2021年户用光伏发电项目国家财政补贴预算额度为5亿元。

(四)补贴政策

2021年是光伏平价元年,针对光伏电站的补贴已经大范围撤销,不过对户用分布式光伏仍有补贴。2021年4月初,国家发改委公布《关于2021年新能源上网电价政策有关事项的通知(征求意见稿)》(以下简称“通知”),文件显示,2021年起,对新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目发电,中央财政不再补贴。针对户用光伏,通知提出,2021年纳入当年中央财政补贴规模的新建户用分布式光伏全发电量补贴标准为每千瓦时0.03元,2022年起新建户用分布式光伏项目中央财政不再补贴。

虽然光伏补贴“退坡”明显,但对于已取得相应补贴标准的光伏电站,其补贴标准20年不变,政策支持的稳定性较高。2013年7月4日,国务院颁布《关于促进光伏产业健康发展的若干意见》(国发[2013]24号),其中在“七、完善支持政策”中明确指出:“上网电价及补贴的执行期限原则上为20年”。2013年8月26日,国家发改委发布的《关于发挥价格杠杆作用促进光伏产业健康发展的通知》(发改价格[2013]1638号)中明确指出:“光伏发电项目自投入运营起执行标杆上网电价或电价补贴标准,期限原则上为20年”。

三、行业前景

截至2021年3月31日,全国光伏发电累计装机容量258.5GW,从装机容量上看,集中式光伏电站装机容量高于分布式光伏电站,但从2021年一季度光伏发电行业的发展趋势以及我国产业规划来看,分布式光伏发电将会成为光伏行业的重点发展方向。

2015年以来,随着浙江等经济发达省份分布式光伏电站建成并网且稳定运营规模快速提升,越来越多的潜在屋顶业主对分布式太阳能发电的认知提高,更多的屋顶拥有者愿意接受分布式光伏电站,有助于分布式光伏电站的逐步推广和行业规模的快速提升。

6月20日国家能源局综合司下发关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知使光伏建筑一体化(BIPV)概念爆发,国内BIPV总市场长期空间有望达万亿级别。

四、金研布局光伏行业

金研资管在“双碳目标”明确后就抓紧布局分布式光伏行业,于2021年6月投资浙江龙能电力发展有限公司(以下简称 “龙能电力”)。

龙能电力主营业务为新能源光伏发电项目的投资、开发和运营,主要包括光伏电站运营和光伏电站EPC业务,其投资运营的项目包括分布式光伏电站和地面集中式光伏电站,主要以分布式光伏电站为主。