市场发展变化很快,一觉起来,都不知道自己错过了什么,这是我们这个时代的普遍焦虑。社交互联网的信息爆炸进一步加速了这种焦虑。

春节的时候,其实已经不是那么新鲜的区块链概念似乎是一夜之间火了,也许是区块链的造富神话让很多人跃跃欲试。家里亲戚也在微信群聊中晒着炒的某某币一夜涨了30%的消息。

但在众人贪婪的时候,是否应该保留一丝恐惧呢?

脉冲

这两天听到一个词:脉冲。觉得很精准。历史总会有脉冲,脉冲时会击中那么一小撮的幸运儿。

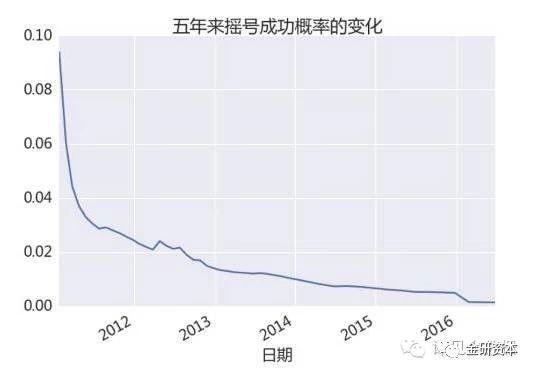

冷静的看,这其实是个概率问题。首先,被脉冲击中的概率就跟买彩票差不多。特别是当人群涌现的时候,一件公认好的事情往往就轮不到你。就像北京摇号一样,概率从十分之一到现在的万分之五(切身之痛啊~)

资料来自网络

其次,二八定律一直存在。Peter Thiel 的《从0到1》就清晰表述了,风险投资的回报分布遵循的是幂次分布的特点,而不是正态分布。投资中一定是一小部分公司完胜其他所有公司,排名在前20%的公司占据了绝大部分的投资回报,而80%的企业能保本就不错了。

那市场的平均回报是多少呢(换句话说,均匀撒胡椒面的投资预期回报是多少)?

那就要先找到头部、中部和底部公司的占比和回报率均值。清科的《2017年中国股权投资市场回顾与展望》有两个统计可以参考:

1.过去10年PE/VC支持的企业IPO退出平均上市当日回报2.5倍,上市20日回报7倍;

2. 中国46.7%的中小企业4年内倒闭;

资料来源:清科2017年中国股权投资市场回顾与展望

这样可以详细拆分一下二八定律:成功退出企业假设比例为20%,回报倍数取5倍(考虑上市后到解禁期往往有回调,假定最终回报在5倍左右),失败企业比例按照前述统计取46%,回报为-1(赔光),剩下的34%一般企业回报为1倍(不赚不赔)。按照预期收益率的简单算法,预期收益率=20%*5+34%*1+46%*(-1)=88%

所以,对于非专业人士而言,去赌到20%的公司概率是有的,但Ordinary people(俗称韭菜)大概率是拿不回本金的。

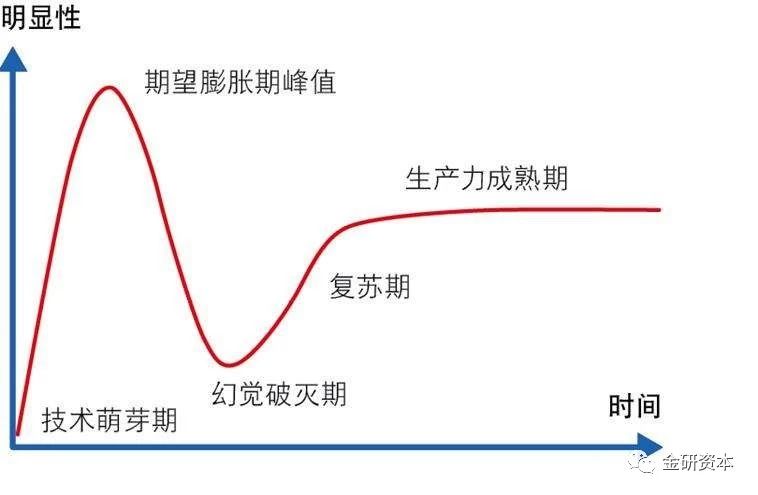

拥抱新事物没有错,但科学的认识应该是:1.认可它;2.理解它;最重要的3.看清楚现在是什么发展阶段。不要跟趋势对着干。人家做区块链赚钱是因为站的时点跟你不一样。区块链,只是一个技术,而且是通用技术,类似Ai ,算法不如资源(算力)和应用重要。技术的应用一定要跟产业结合,这必须是群体效应,商业个体很难去影响。所以当群体效应没有起来时,投资最好不要轻举妄动。中欧教授龚焱近期就警示区块链可能已接近Gartner 曲线的断崖式下跌拐点。

(关于Gartner 曲线的其他讨论请参考:“投资笔记2:从人群中挤出来,往外围走一走”)。

资料来自网络

周期

比脉冲更重要的,我觉得是周期。历史证明金融不可避免会进入周期往复。周期不是机械的理解5年/ 7年/ 10年甚至60年一个周期,也不是历史的危机年份找数字规律的数学题。本质上是经济发展和调控的博弈中,水多了加面,面多了加水,总有矫枉过正或控制不力的时候,于是数据开始偏离。

所以与其强行预测(类似彩票数据规律分析逻辑),不如探究苗头(类似地震预测逻辑)。眼下有几个关键的苗头,值得重视:

1. 中国人均GDP超过8800美金,且中国零售消费总额已经赶上美国;

2. 美国加息传导的中国加息预期。

资料来自网络

1. 消费的趋势

武志红的公众号写过:“八千美金也是经济学上公认的一个拐点,在这个点之后,幸福和经济收益没有显著的正相关。也就是说再过一两年我们不管怎么挣钱,都不会过得更加幸福。”

那么这之后,中国的高收入人群为了增加一点边际的幸福感,会追求什么呢?

我觉得最终是精神世界的满足。包括如下方面,等级由低到高:

-

光鲜的满足感(奢侈品、珠宝、汽车...);

-

求知上进的自得感(继续教育、知识付费...);

-

文化底蕴的充实感(有情调的商品、艺术品投资...);

-

奉献/慈善的大爱感。

沿着这个思路去找投资赛道和选手,可能相对靠谱一些。

读了几篇券商对美国及日本人均GDP与消费选择的研究。总结来看,中国目前的人均GDP 与美国70年代水平相当。考虑到后起国的学习效应,可能要参考美国80-90年代的消费趋势更有意义。这个时代的美国,消费的重点是:奢侈品、 珠宝 、汽车、超市,特点是实用性强,物理消费升级。

而日本比较特别,消费重点除了与美国同阶段一样的品牌商品外,还有:生鲜、便利店、家居,随后就转向极简主体(直接进入佛系),特点是非物质性,化学消费升级。

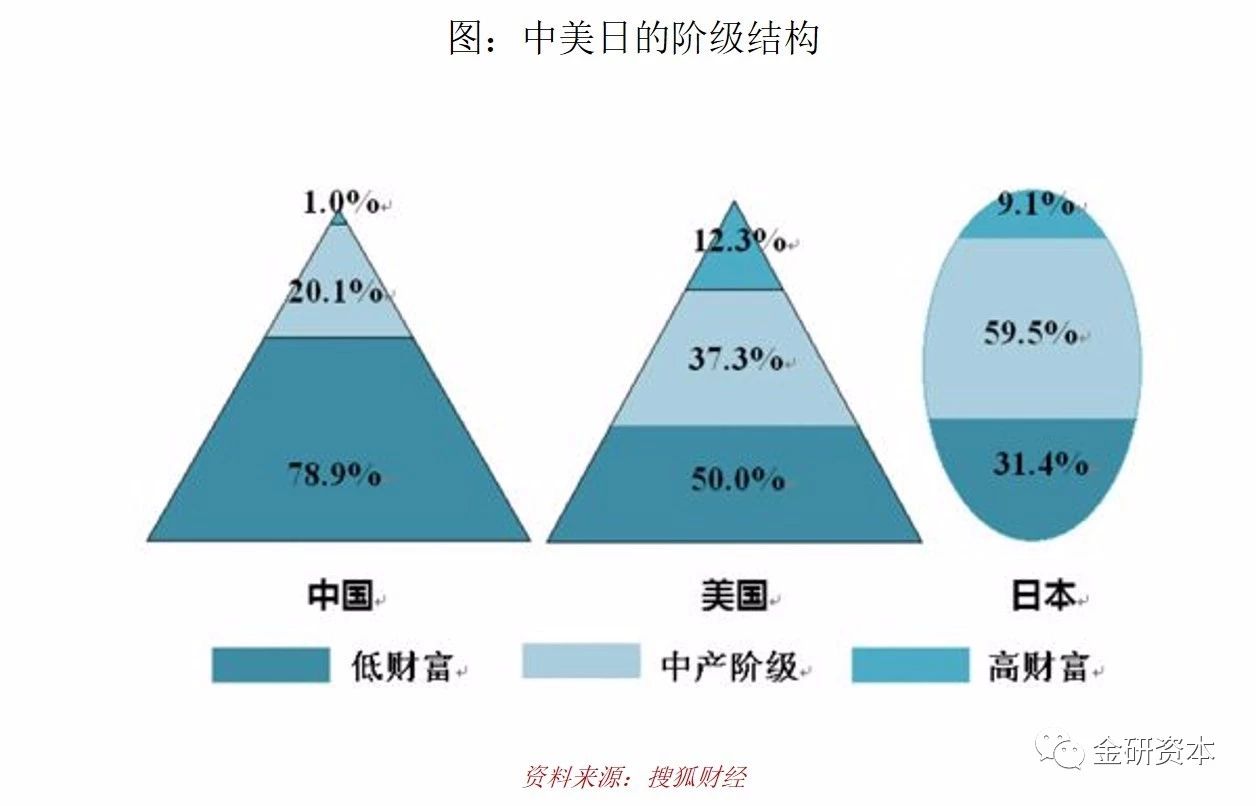

当然,对消费的分析也不是机械式的从一个等级整体切换到下一个等级,中国的特殊性在于城乡二元结构,参见如下之前的投资笔记1中展示的、我比较喜欢的一张图。富裕人群仅有1%,中产阶级20.1%,低产人群78.9%。金字塔的分离程度远高于美国和日本。

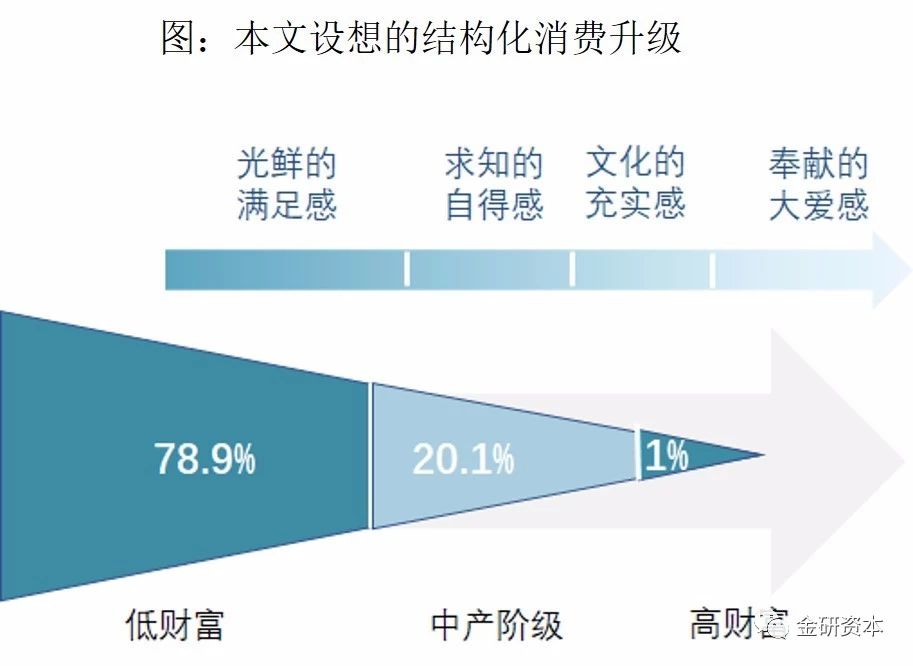

结构化的推动,使得占据绝大多数人口的三四线城市还将在“光鲜的满足感”里面沉浸。如下图二所示,整个三角模块整体向右移动,不同的阶层对应不同的升级空间,屌丝经济还是不容忽视的。

2.加息周期

美国加息预期加上中美国债利差收窄,使得中国的加息也成为大概率事件。

加息周期下的投资应该选择什么?

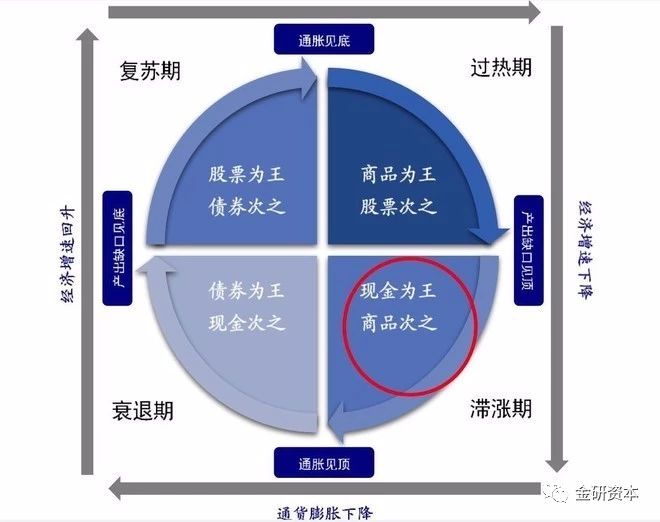

我对宏观经济没有系统研究,没法做理论分析,只能找找历史经验和牛人观点,供自己参考。

有人把历史经验总结成美林时钟(如下图),在GDP增速下降,CPI上涨的滞涨期,美林时钟说“现金为王、商品次之”。的确,过往加息周期中,走势相对好的包括:黄金、石油、有色。

资料来自网络

周期天王周金涛也曾预测:“2018年到2019年是康波周期的万劫不复之年,60年当中的最差阶段,所以一定要控制2018、2019年的风险。在此之前做好充分的现金准备,现在可以发债,五年之后还有现金。”

徐小庆近期也在某论坛表示:1997~2002年的经济低潮期,类似2013到2016年。2003-2004年经济过热,2004年经济踩急刹车。踩完之后,2004年到2005年经济又出现了一个二次回落,到2005年下半年开始起来。(注:如果历史重演,那么2019年的下半年经济才会起色)。时点的预测与前述差异不大,但投资品的选择上略有不同。他认为:“商品走弱,债券走强,和经济相关度比较小的这些成长股好于跟经济相关度比较大的这些周期股和蓝筹股。”

总而言之:最好不动,即使要动,也要谨慎选择标的。毕竟在中国正向投资的环境下(做空机制少、且监管下难以大规模采用),逆势赚钱是很不容易的。

老祖宗有一句绕口令一样的话:“人不能为时,而能以事适时,事适于时者其功大。”也就是我们说的择时而动、顺势而为。不要焦虑于抓住一时的脉冲,更重要的,是要对笼罩的周期保持敬意。