十九大以来,国家对于金融行业的管制愈发严格,金融行业正式迈入了“强监管”时代。在这样的背景下,一些金控平台依托此前所积累的多元化金融牌照资源,在“强监管”时代中,建立了较之前更为显著的护城河。本篇报告旨在梳理中国金控平台的发展情况、市场格局,以勾勒出中国金控行业潜在的投资版图。

1、政策鼓励、市场需求推动金控平台发展壮大

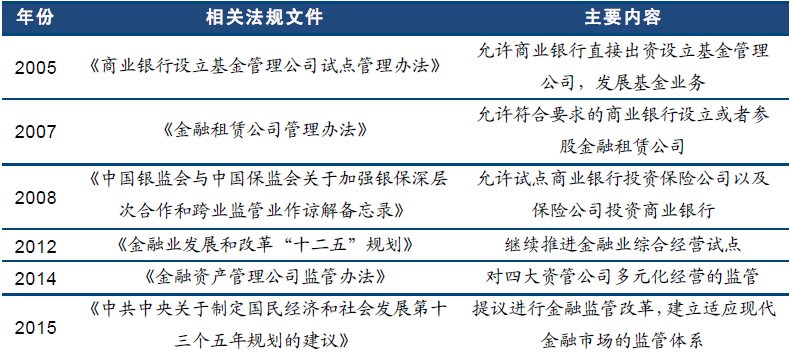

2012年《金融业发展和改革“十二五”规划》中提出加强金融业综合经营试点的推进,我国金融业逐步进入到综合金融时代。2015年,“十三五规划”中提出对金融监管体制进行改革,建立适应综合经营趋势明显的现代金融监管体制,这是对金融业综合经营发展的又一项支持。适当的金融监管体制和对应的法律法规是金融业良好发展的必要条件,国际上,美国和台湾都制定了专门的法案支持综合金融业务的发展。

同时随着社会对综合金融服务的需求,分业经营体制下的单一金融服务已经无法满足大部分客户的需要,发展综合金融业务是大势所趋。早在2002年,我国就已经开始有支持综合金融业务发展的政策。中信、光大、平安成为我国第一批综合金融试点企业。随后四大资产管理公司(中国长城、中国信达、中国华融、中国东方)、明天系、万向系、复星系等大型集团也参与到布局金控平台、发展综合金融业务的队伍中。

2、境内金控四大派系,其中产业金控为后起之秀,与集团主营业务结合发展较快

从发展的时间与金控布局的地域范围来看,我们可以将国内的金控公司分为全国性金控和地方金控;从金控平台的控股母公司性质来看,我们可以将国内的金控公司分为银行金控和产业金控。

(1) 全国性金控:金融全牌照格局凸显

大型金控发展路径大多超过十年,金控平台的发展也比较成熟,金控业务布局全国各地,典型企业如中信集团、平安集团、光大集团;大型金控大多以获得“金融全牌照”为目标继续完善金控平台的搭建,意图涉足更多不同种类的金融领域,扩大品牌影响力。我国主要的金融牌照包括银行、券商、保险、基金公司、基金公司子公司、期货、信托、融资租赁、基金销售、第三方支付、小额贷款公司等十余种。目前大部分老牌金控都已经获得了7个左右的主要金融牌照,“金融全牌照”格局已经凸显。

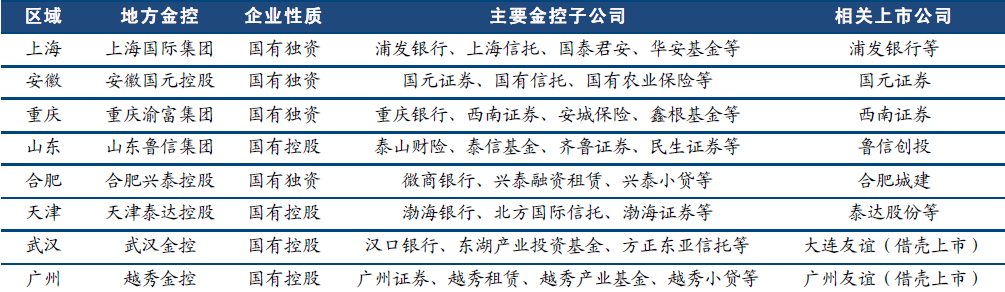

地方金控基本为近些年的后起之秀,金控业务也重点在地方区域内发展,如广州越秀金控(000987.SZ)、上海国际集团、安徽国元控股等,其存在的主要目的是服务于所在区域内企业的投融资,但近年来也有全国性布局趋势。

背靠地方政府,地方金控的发展空间十分广阔,资产规模增速也毫不逊色。例如上海国际集团在2000年注册资本仅105.6亿元人民币;而截至2015年末,集团的合并资产总额却已经达到了2,312.99亿元,翻了22倍有余[注:数据来自于上海国际集团官方网站];重庆渝富集团也由100亿的注册资本发展到至今的上千亿。

另外,通过控股已上市公司、对旗下金控子公司进行分拆上市或者整体借壳上市等方式,地方金控可以更加便捷的实现国有资产的证券化,如越秀金控通过与广州友谊重组实现资本证券化。

(3) 银行金控:以银行为核心提供综合金融服务

银行金控的母公司多为商业银行,属于金融机构衍生发展的产物,多通过并购、注资等方式控股、参股证券、保险、租赁等其他类型的金融机构,在获得投资收益的同时与这些金融机构发展业务上的合作打造出多元化、全面化的创新金融服务。

(4) 产业金控:产业巨头纷纷涉水,打造产业+资本联动,寻找集团利润增长点

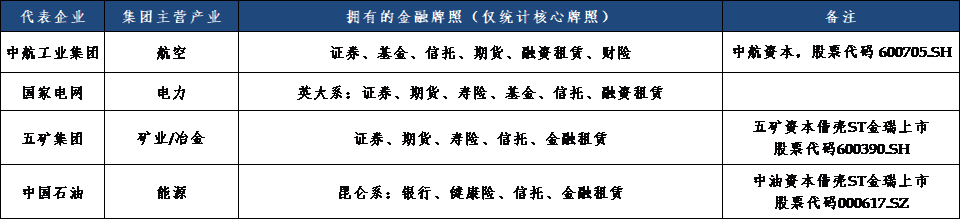

当前产业资本面临着投资回报率下降和原产业进入成熟期需要寻找新的增长点的发展困境。通过进入金融业,不仅能通过目前金融行业较高的ROE 水平稳定公司的整体资本回报;同时也能通过金控公司各个子公司的杠杆安排,以较小的成本撬动更大的投资,为实业哺育新的发展方向,实现跨周期发展的同时,打造出主业产业链上新的盈利空间。该类派系中的典型企业为中航资本,其2013年进入金融领域后,将租赁等金融业务与原有的航空业务相结合,延伸了航空产业的价值链,对公司的业绩提升起了积极的正面作用。

3、金控平台资本化方式多为与上市公司进行重组

尽管监管政策上并未限制金融资产在A股的IPO,但是我们通过对近年来国内金控平台实现资本化的多宗案例,发现几乎金控平台均通过与上市公司重组方式实现曲线上市:如中油资本(000617.SZ)、五矿资本(600390.SH)、越秀金控(000987.SZ)是通过与股东旗下上市公司重组完成上市;浙江东方(600120.SH)则是通过重大资产重组置入金融业务。但值得注意的是,金融资产并不能借壳上市。根据《上市公司重大资产重组管理办法》,向收购人及其关联人购买的资产属于金融、创业投资等特定行业,由中国证监会另行规定。

通过与上市公司的重组,金融牌照的实际控制人能够通过资产证券化为手里面的牌照价值实现资产重估。目前二级市场的金融公司估值仍然保持着对一级市场的溢价,原因是金融行业属于资本消耗型行业,上市对企业的融资有很大帮助,因此上市的金融公司相较于非上市的金融公司保持估值溢价。此外,由于金融行业ROE 水平仍然保持在10%左右,相较于一些传统的ROE 水平较低的重资产行业,也应该享有估值溢价。所以,无论从融资渠道的角度还是从资产质量的角度,在现阶段将控股股东旗下的金融资产放入上市公司有助于实现股东价值最大化。

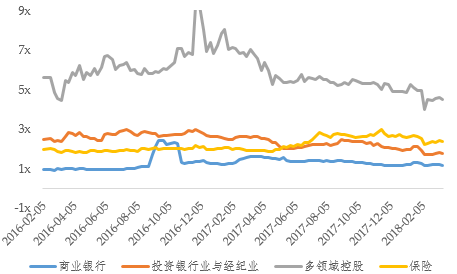

4、金控平台存在资本市场估值溢价

拥有金控平台的公司对比其他单一业务的金融机构,往往享受更高的估值。通过对比A股金融控股公司相对于单一银行业、证券业和保险业的估值可以看出金融控股公司的估值在整体金融业中处于高位。

5、严监管下金控平台将更具稀缺价值,民营资方可通过参与央企金控的混改引战从而捕捉金控行业高门槛、稳成长带来的投资回报

近年来,国家对于金融行业的管控不断趋严,连续出台多个政策法规用于约束此前金融行业的“野蛮生长”,并且有迹象表明监管部门已开始对于大型民营金控平台进行严格核查。在这样的背景下可以预见,未来再出现大型民营金控平台的可能性不高,而国资背景(央企/地方国资)受益于身份红利,将可能获得在金融领域更多的牌照资源,成为下一阶段的金控主要玩家。

考虑到目前国家监管政策下的金控行业发展态势,作为社会资本的私募股权投资基金,则可以重点关注国资背景机构在“混改引战”背景下带来的金控平台投资机会:如中粮资本、华电资本等大型央企平台旗下均成立了统一的资本管理公司,并将集团内部的金融牌照统一划转全资持有的资本管理公司,而后通过私募融资的形式吸收社会资本实现“混改引战”。值得一提的是,从交易程序上,参与投资央企金控平台的“混改引战”较一般的私募融资更为繁琐:这是因为央企为国资委系统监管,而根据最新的监管条例,国资金控平台的引战和混改大概率是需要通过产权交易所以“招拍挂”形式完成,这为交易增加了不确定性和难度。

尽管交易方案增加了复杂性,但是由于金控平台的高门槛准入性和稳健的成长预期,往往此类引战仍然是吸引了大量资方参与,竞争性较为激烈:如2017年5月中粮资本引战一案,便得到了金融机构(银行/保险/基金)、产业投资方、社会媒体等多方的重点关注和参与,并最终引入了包括弘毅、温氏投资、北京首农等7家战略投资者。而随着中粮资本混改引战的开启,我们相信未来将会涌现更多的央企和地方国资背景的金控平台投资机会,因此也会着重关注市场上可能的引战交易。