近年来随着中国经济的转型,围绕“健康经济”的投资主题开始清晰化,其拥有可观的存量规模、可见的增量规模,以及抗周期的特点,使大健康领域无疑成为资本追逐的热点领域。那么这片蓝海市场有哪些投资机会?让我们把目光聚焦在正在飞速发展的健康体检市场。

一 健康体检的定义与特点

根据2009年卫生部发布的《健康体检管理暂行规定》,健康体检是指通过医学手段和方法对受检者进行检查,了解受检者健康状况、早期发现疾病和健康隐患的诊疗行为,包括年度预防性健康体检、强制性体检和社区基础检查,其中年度预防性健康体检大概占比超过50%,主要出于消费者自发意愿或公司福利,通常由雇主作为福利提供 (B2B),由消费者自发购买 (B2C) 或由银行保险等机构为VIP客户提供 (B2B2C),体检人群一般集中于城镇工作人口。本报告中所指的健康体检为年度预防性健康体检。

而随着体检行业的市场化发展,一些民营的专业健康体检公司如爱康国宾、美年健康、慈铭体检等机构开始涉水由传统公立医疗机构部门所主导的体检市场,市场份额接近占健康体检行业规模的20%。

图表1:目前国内主要健康体检公司

数据来源:公开信息

二 健康体检市场高速增长,发展空间巨大

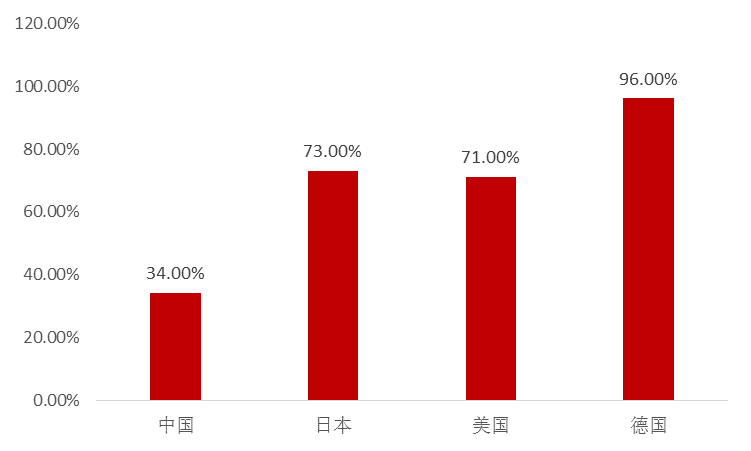

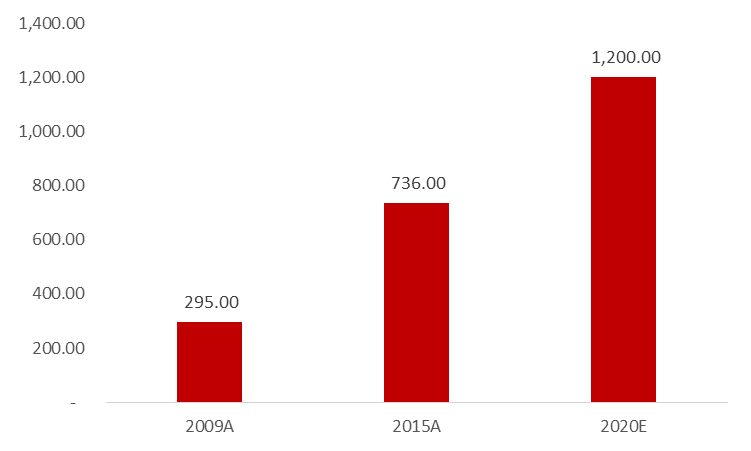

2015年中国健康体检市场规模达到736亿元人民币,对应2009-2015年均复合增长率达到21%,远超同期GDP增长速度。而从未来发展的空间看,目前中国体检覆盖率仅为34%,而同期美国、日本等国均超过70%,其中健康体检覆盖率更是仅为11.3%。考虑到中国的老龄化程度不断加剧以及国民健康管理意识的提升,中国的健康体检领域未来仍有较大提升空间。按照健康体检人次4%的年复合增速[1]和6%的客单价计算[2],至2020年中国健康体检市场将达到近1,200亿元的规模。([1]数据来源于于行业专业机构预测。[2]数据来源于海通证券和国金证券。)

另外作为健康管理的最前端,体检可以全方位地收集个体健康数据,是收集健康大数据最直接、最有效率的入口。利用大数据,体检机构可以从单纯的体检向疾病预防、医疗评估、慢病管理、远程医疗、个性化医疗等领域延伸,形成全能医疗服务平台,发展空间巨大。

图表2:中国体检覆盖率显著低于发达国家

数据来源:Wind

图表3:中国体检市场容量测算

数据来源:海通证券、国金证券

2015年我国私立体检机构市场规模约为145亿元,约占健康体检市场的20%,且市场集中度较为分散。参考多家机构预测,未来五年私立体检机构将以每年14%的复合增速增长,至2020年市场规模将达280亿元,占比将提升至30%。

另外从体检人次的角度,2015年私立体检机构接待的人次大约为3,600万人次,仅为医院相同口径的1/3不到;至2020年,预计私立体检机构将接纳6,000万人次,占比有望增长8个百分点至31%。

在当前医保控费的大背景下,为保证居民健康水平的持续提升、节约国家及居民医疗费用开支,政府提出医疗卫生工作的“战略前移”,即抓预防、治未病,推动国家医疗改革战略从重治疗转向重预防。其中,为了更好地推动整体大健康行业的市场化运作,中央国务院、卫生部、卫计委等政府机构亦连续出台多项政策鼓励民营资本对于大健康体检行业的介入,下表列示了近年以来行业利好政策及纲领性文件:

图表4:政策鼓励民营医疗机构发展

数据来源:国金证券研究报告

五 连锁业态成为发展趋势,两家龙头企业已实现资本化

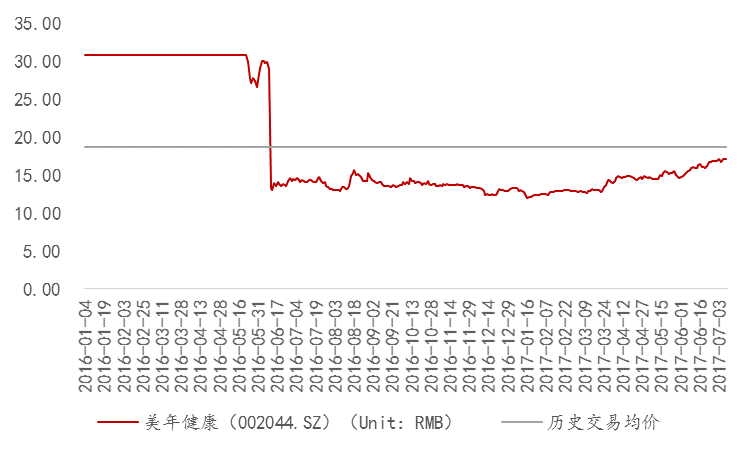

伴随着健康体检行业的发展,各专业体检机构已逐渐呈现出服务水平和市场占有率的明显差异,连锁经营业态成为发展的趋势。目前,以爱康国宾、美年健康为代表的专业体检机构已经开始了跨地区连锁的尝试并取得了一定成绩,以A股上市公司美年健康为例:截至2016年底,美年健康在全国30多个省、100多个核心城市拥有近300家医疗及体检中心,拥有全职专家、专业医护及管理团队近20,000人,年服务客户近1,500万人次。除上述两家龙头企业外,各地也出现了以红鬃马体检、九华体检、瑞慈体检为代表的具备一定实力的专业体检机构。

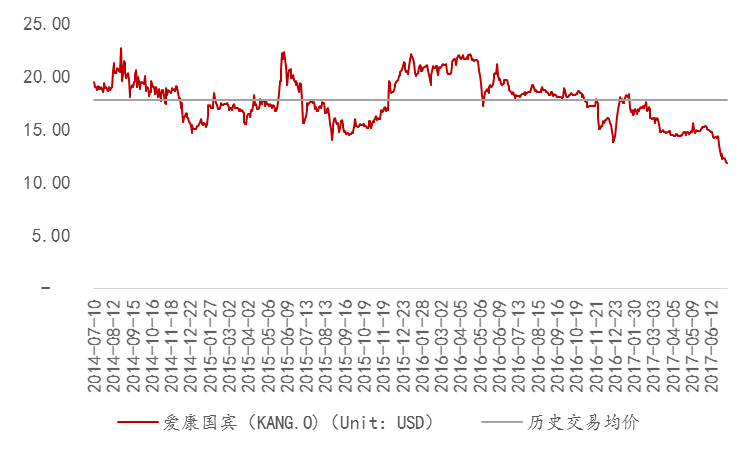

图表5:爱康国宾历史股价

数据来源:Yahoo Finance;

图表6:美年健康历史股价

数据来源:Wind;注:2016年7月美年健康遭反垄断局调查

总体来看,笔者认为在政策鼓励、市场需求的驱动因素下,未来民营体检市场将会涌现出更多能够被资本市场认可的优秀企业、在这个过程中,作为PE投资人的我们,也愿意更加努力地寻觅,找到这把开启健康中国大门的资本钥匙。