长期以来做的是PE成熟期企业投资,经常需要跟圈外想进来的人解释这一行的特点,后来仔细想想可一言蔽之:“都是套路”。看报表看行业地位请中介机构做DD,在行业/企业/可比公司信息充分的前提下,这部分工作人类做的可能真的不如人工智能精准和客观。唯一考验的无非是与公司能谈到什么terms (投资条款),主要是估值、回购、对赌等等,如果不幸不是一手开发的项目,那唯一的竞争力就是关系硬不硬和能不能接受高额介绍费了。

2016年起二级市场热度回调后,开始了真正的全民PE时代,加上IPO开闸,基本所有的中后期项目都以本年预测增长50%以上的利润和20-30倍的市盈率倍数来融资,以往个位数市盈率的光景一去不复返。上半年融资的企业要年内申报IPO,下半年融资的企业要明年申报IPO。基本呈现的状态是“梦想总是要有的,万一实现了呢?”

然而一定要扪心自问的基本问题是:如果估值比已经上市的行业龙头企业还要贵,那我为什么不直接买龙头企业的二级市场股票呢?

在从众的狂热下,往往容易一叶障目,我们自动筛选了那些回报惊人的成功案例,忽略了大多数血本无归或撕破脸皮以回购惨淡收场的场景。

这个时候有必要从人群中挤出来,往外围走一走,从纷繁的皇帝新衣中找到那个真正穿了衣服的人。

【1】往前面走一走:投技术而非模式,在合适的时点下注

往早期的阶段看一看,这里不是说做PE的都要转型去投VC,毕竟是两个完全不同的投资逻辑,拼的是不同的成功概率。而是要保持对趋势的清醒,从一个公司初创的本源,看看这个公司的基因是什么?

从团购竞赛,到O2O竞赛,到目前的共享经济挑战赛,中国式创新似乎都拘泥在商业模式创新上了。

共享什么呢?个人认为,共享充电宝共享雨伞都不靠谱,能有点出路的,是共享知识,共享时间等无形的东西。

技术创新怎么办?中国人想到的最好办法也就是去国外买买买。

然而从投资的角度,商业模式的价值仅在于先发优势积累的用户,薄弱且需要极大的运气,需要大量的精力投入运营,本质上还是个苦活累活。

技术创新在最不济的情况下,可以抛弃运营直接出售。但没有人会高价买一个运营失败的商业模式,人们会simply copy。

另外一个角度看,科技投资的趋势已经逐渐确立,2017年科技取代石油、金融,占据了全球前十大市值的七席。

表:全球市值前十的历史变迁

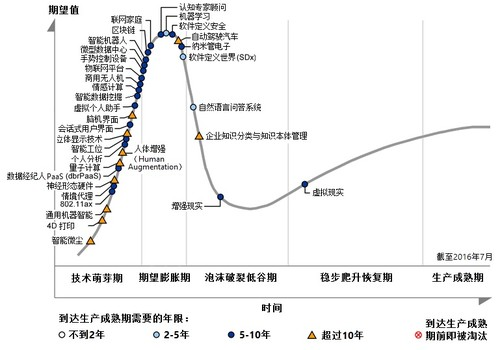

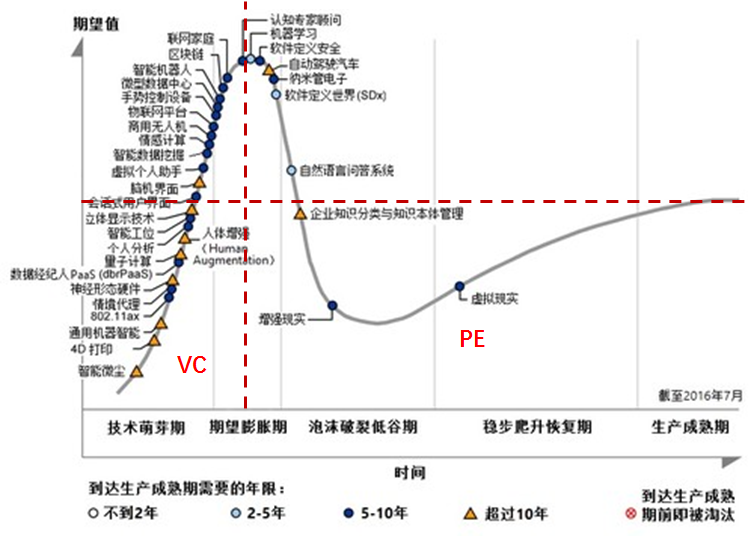

当然了,技术也得看什么时候投资,中国人喜欢的是套利,然而套利最精明的量化程序要解决的是“选股”和“择时”的问题,其实所有的投资都是。让我们从Gartner2016年新兴科技技术成熟度曲线找找感觉,几乎所有的技术都要经历快速的泡沫累计期和破裂期,最后才逐步实现应用和大规模生产。

图: Gartner发布的2016年新兴科技技术成熟度曲线

简单把生产成熟期能达到的期望值做一根横向的虚线,并在期望的高点做一根纵向的虚线,那么VC应该投资的是左下角的技术,PE应该投的是右下角的技术。

注:以上仅为示意,需要关注最新的Gartner曲线,并关注技术实现的时间与基金期限的匹配度

【2】往后面走一走:跟上市公司做生意

在一级市场项目估值水涨船高的时候,往后面走一走,看看已经上市公司,也很有必要。同样,不是要摈弃一级市场转做股票交易,而是:

1)找到市值稳健且大幅增长的公司模式,作为Pre-IPO投资选择的参考。至于那些上市后就成为壳的公司,即使PE早早撤出赚到了钱,也称不上好的投资;

2)参与定增。尽管新的定增定价机制下套利空间已经大幅缩小,但是有保底的定增还是有其参与的意义,前提是募投项目产生的资金效率要足够高;

一个上市公司市值100亿元,当年净利润10亿元,当年市盈率10倍(假设这个市盈率是个合理水平)。

如果公司定增融资X亿元,可以产生Y亿元的利润,其他因素不变,则募投完成后公司市盈率是(100+X)/(10+Y),这个投资合算的前期是投后市盈率要低于投资前的10倍(实际投资估值下降)。

100/10 >(100+X)/(10+Y),即募投资金产生的利润率Y/X > 1/10

通用的看:募投资金产生的利润率>市盈率的倒数

3)傍上一家靠谱的上市公司实施换股,其实说白了就是九折拿股票的机会,基本意思就是“大哥请带我飞吧”。当然,要注意的是有1-3年的锁定期,且换股的标的不能把上市公司的估值给拖累了。

小小启示

前后都走了一遭后,有助于选择哪类型公司和何时下手的问题。但对于具体的投资项目,还是要回到PE残酷的套路现实来。在AI替代传统的分析工作之前,该码的砖还是要码。毕竟一旦投资进去,大家都一条船上的人了,含着泪也要把这个穿着光鲜衣服的故事讲下去。

做PE投资不是一昧追求高的收益,而是博取更高的夏普比率(超额收益/风险)。

君子慎始而无后忧。